Za številne tuje države je visokošolski sektor pomemben...

Vračilo DDV iz proračuna je dokaj pomembno vprašanje, ki ga je mogoče rešiti povsem preprosto, a z nekaterimi posebnostmi so lahko vračljivi zneski za plačnike tega davka včasih precejšnji.

Da bi izkoristili to olajšavo, je treba v skladu z vsemi pravili izračunati davčno olajšavo, vključeno v poročevalsko dokumentacijo.

Vračilo lahko izkoristijo zavezanci in plačniki DDV ter tisti, ki prodajajo blago in storitve, zavezane DDV.

Odbitek je znesek, s katerim se zmanjša znesek davka, ki se prispeva v proračun. Večinoma ima njegovo vlogo znesek DDV na računih dobaviteljev, lahko tudi samoplačniški DDV, na primer podjetje, ki nastopa kot davčni zastopnik.

Vračilo je možno, če so izpolnjeni pogoji, predpisani v čl. 171-172 Davčni zakonik Ruske federacije. Vračilo DDV je možno, ko znesek odbitkov za davčno obdobje presega znesek davka in prav ta razlika je predmet vračila.

Ali je mogoče vrniti DDV in kako to storiti pravilno, izveste v naslednjem videu:

Vračilo se razteza na precej dolg čas, saj je najprej treba natančno preučiti prijavo vračila, ki je osnova postopka in se podaljšuje na več mesecev. Samo na podlagi njegovih rezultatov lahko računate na popolno ali delno odobritev ali prejmete zavrnitev.

Za utemeljitev zahteve za vračilo morate predložiti dokazila o zamudah z ustrezno dokumentacijo.

Če je revizija uspešna, davčni urad odloči o vračilu in vračilu sredstev.

Pomembno: organ ima 7 dni časa, da odloči o teh dejanjih.

Naslednji dan po sprejetju odločitve bo izdan nalog z navedenim zneskom in poslan zvezni zakladnici.

Po prejemu naloga mora blagajna nakazati znesek na bančni račun plačnika v 5 dneh.

Pomembno: v primeru kršitve rokov in pomanjkanja sredstev 12 dni po opravljeni dokumentarni reviziji se plačniku zaračunajo obresti v njegovo korist.

Če so odkrite napake, sledijo naslednji ukrepi:

Hkrati je v skladu s sklepom predsedstva Vrhovnega arbitražnega sodišča Ruske federacije plačilo zneska odloženo in 12-dnevni cikel je kršen samo za napačni del. Del, ki nima napak, mora biti plačan v roku, ki ga določa zakon.

Kaj je DDV? Ob oddaji napovedi oddajte tudi vlogo za vračilo davka oziroma dobropis v nadaljnjih obračunih.

V vsakem primeru se vloga odda pristojnim organom ob koncu pisarniške revizije.

V primeru uspešne revizije se vloga obravnava takoj, davčni organ ima za to 12 dni časa.

Vloga se odda elektronsko z okrepljeno zbirko, dostopna je poljubno, saj ni posebnega obrazca, vendar z navedbo vseh potrebnih podatkov.

Pomembno: če želite vrniti sredstva, navedite številko bančnega računa, pri dobropisu plačila pa davčno številko, za katero je treba narediti izračun.

Koristno bi bilo tudi pojasniti davčno obdobje z nastalimi zamudami.

Davčni urad na vlogo odgovori pisno v 5 dneh neposredno od vodje službe ali s priporočeno pošto proti prejemu. Vsebovala bo popolno ali delno izpolnitev prijavljenega zneska ali zavrnitev.

Če vloge ni, se začne postopek po 3. čl. 78 Davčni zakonik Ruske federacije.

Za izračun DDV morate uporabiti povsem preprosto formulo in dejanja po korakih:

Dodelitev DDV:

Obračun DDV:

Znesek je treba pomnožiti z 1,18 ali 0,18 in

DDV = S * 18 / 100., kjer je S znesek, potreben za množenje.

primer:

Znani znesek 10.000 rubljev po 18% DDV bo:

Odločba Zvezne davčne službe o vračilu DDV.

Odločba Zvezne davčne službe o vračilu DDV. Operacija vračila DDV iz proračuna se ob pripisu zneska na račun odraža v naslednjem:

Če so vračila davka izvedena proti prihodnjim plačilom, se uporabijo naslednji vnosi:

Celoten postopek ni težak, zahteva pa izjemno previdnost računovodje, ki je odgovoren za knjiženje in pripravo dokumentacije.

Delo pri vračilu DDV na račun organizacije je sestavljeno iz naslednje sheme:

Pomembno: celoten zahtevani paket dokumentov mora biti brezhibno izpolnjen - vsa polja in stolpci morajo biti jasno izpolnjeni, navedeni morajo biti podpisi, žigi in podatki.

Pri prejemu vračila je treba upoštevati nekaj posebnih razlogov:

Pravico do pospešenega postopka vračila imajo podjetja, ki so v zadnjih 3 letih skupaj nakazala v proračun več kot 10 milijard rubljev več vrst davkov, pa tudi podjetja z bančno garancijo.

Garancija finančne institucije zagotavlja, da se znesek vrne v proračun, če je rezultat revizije negativen.

V tem primeru mora biti garancija daljša od 8 mesecev od datuma poročanja, njena višina pa mora presegati znesek odbitka, zahtevanega za vračilo.

Pomembno: pospešeni postopek vključuje vračilo prijavljenega zneska pred koncem pisarniške revizije.

V vlogi morajo biti navedeni podatki o bančnem računu za nakazilo sredstev ter navedene varnostne obveznosti v primeru morebitne zavrnitve. Vlogo je treba oddati v 5 dneh po prijavi.

Vloga se pregleda v 5 dneh od datuma prejema, preveri se tudi odsotnost kazni in napak v preteklosti.

Po preverjanju in če roki niso izpolnjeni, se dejanja izvajajo na enak način kot standardni postopek.

Obvezne in dodatne pogoje za vračilo DDV iz proračuna obravnava ta videoposnetek:

Vse organizacije, razen tistih, ki so izbrale poenostavljen sistem obdavčitve, imajo pravico izkoristiti to olajšavo za vračila DDV in prekoračitve stroškov.

Brezhibna priprava dokumentacije in izvedba knjižb je v celoti odvisna od skrbnosti in spretnosti računovodje.

Če je v obračunu DDV za davčno obdobje znesek uveljavljenega davka za odbitek višji od zneska davka, obračunanega za plačilo v proračun, lahko davčni zavezanec pri davčnem organu vloži vlogo za vračilo DDV, ki je predmet vračila (čl. 2 člena 173 Davčnega zakonika Ruske federacije). Za vračilo DDV lahko organizacija (ali samostojni podjetnik) prikaže odbitke v davčni napovedi za katero koli četrtletje v treh letih, določenih za uveljavljanje odbitka v 2. odstavku čl. 173 Davčni zakonik Ruske federacije.

Prav tako lahko oddate posodobljen obračun DDV, ki odraža davčne olajšave, in v skladu z navedenim triletnim rokom vrnete davek (člen 27 Sklepa plenuma Vrhovnega arbitražnega sodišča Ruske federacije z dne 30. maja 2014 št. 33).

Vračilo davka iz proračuna se izvaja na podlagi vloge za vračilo DDV.

Ne smemo pozabiti, da bodo davčni organi povrnili le tisti del uveljavljanega odbitka davka, ki ni pokrit z zneskom obračunanega DDV.

Pogosto so situacije z vračilom DDV iz proračuna povezane z dejstvom, da:

Če davčni zavezanec predloži napoved, v kateri je znesek DDV predmet vračila, davčni organi opravijo dokumentacijsko revizijo v skladu s pravili, določenimi v 1. 88, 100, 101 Davčni zakonik Ruske federacije. Davčni uradniki se na podlagi uradne revizije odločijo, ali bodo vračilo ali zavrnili vračilo davka. Postopek in rok vračila DDV urejajo določbe 2. čl. 176 davčnega zakonika Ruske federacije.

Če ima davčni zavezanec zamude pri plačilu zveznih davkov ali kazni in glob, davčni organi neodvisno poravnajo znesek DDV, ki ga je treba vrniti iz proračuna za poplačilo teh zamud (4. člen 176. člena Davčnega zakonika Ruske federacije).

Če davčni zavezanec nima dolgov za davke, kazni in globe, se lahko znesek vrnjenega davka pobota s prihodnjimi plačili DDV in drugih zveznih davkov ali vrne na njegov tekoči račun (odstavek 6 člena 176 Davčnega zakonika RS Ruska federacija).

Davčni zavezanec lahko vloži zahtevek za vračilo DDV pri davčnem uradu pisno in elektronsko po telekomunikacijskih poteh. V slednjem primeru je vloga za vračilo DDV podpisana z izboljšanim kvalificiranim elektronskim podpisom (6. člen 176. člena Davčnega zakonika Ruske federacije).

Na našem forumu se lahko posvetujete o vseh težavnih vprašanjih v zvezi z vračilom DDV. Na primer, analiziramo postopek vloge za vračilo DDV.

Odredba Zvezne davčne službe Ruske federacije z dne 14. februarja 2017 št. Od 01.09.2019 se uporablja ta obrazec, kakor je bil spremenjen z odredbo Zvezne davčne službe z dne 30.11.2018 št. MMV-7-8/670@.

Na naši spletni strani si lahko prenesete ta prijavni obrazec in si ogledate izpolnjen vzorec.

Pismo za pobot preplačila dobavitelju je zelo uporabno, če po morebitnem dogovoru z nasprotno stranko obstaja večja razlika v plačilu storitve ali blaga.

DATOTEKE

Do preplačila med nasprotnimi strankami lahko pride zaradi več razlogov:

Preden sestavite pismo o pobotu preplačila, se morate prepričati, da so bili izračuni računovodske službe organizacije pravilno opravljeni. V ta namen mora dobavitelj sestaviti dvostransko poročilo o uskladitvi. Tako boste lahko dosegli skupno mnenje o višini preplačila.

Običajno je ta vrsta papirja natisnjena na pisemski glavi organizacije. Na njihovem zgornjem delu so podatki o podjetju. Če je poslovno pismo natisnjeno na običajnem listu A4 brez opomb, morate na samem vrhu navesti ime in osnovne podatke organizacije, ki pošilja sporočilo.

Pismo mora vsebovati:

Če pride do preplačila, obstajata dve možnosti: vračilo ali pobot z drugimi pogodbami. Pošiljanje dopisa o preplačilu dobavitelju vključuje prvo možnost, zato mora biti natančno določeno, kaj se pričakuje od dobavitelja.

Dobavitelj se lahko strinja s pogoji, predlaganimi v pismu, ali pa jih zavrne. Tudi, če zavrnete, bo verjetno ponudil svoj izhod iz situacije. Na primer, za dobaviteljevo računovodstvo bo veliko bolj priročno (in bolj donosno za njihovega vodjo) prenesti presežna sredstva nazaj, kot pa jih nakazati za prihodnje dobave.

Verjetnost takih okoliščin je še posebej povečana zaradi pomanjkanja informacij o tej točki v pogodbi med organizacijami. Tako bo morda moral dobavitelj predložiti še en dopis z zahtevo za vračilo preveč plačanih sredstev.

Če je bilo skupaj z DDV zagotovljeno napačno plačilo (za nedobavljeno blago, neizvedene storitve itd.), je treba znesek tega plačila ponovno izračunati. Algoritem je naslednji:

Vendar pa je glede zadnje točke bistveno pomemben odtenek. Znesek, ki je bil preplačan, je pravzaprav predplačilo za prihodnjo dobavo. DDV pa se od tega ne sme vzeti do odpreme ali opravljanja storitev. Navsezadnje je v pogodbi (na kateri se sklicuje pravi račun) navedena druga številka pogodbe z dobaviteljem. In preden bo transakcija dejansko zaključena, bo odbitek nezakonit.

V pismu o pobotu preplačila dobavitelju ne pozabite navesti, po katerem konkretnem dogovoru je preplačilo nastalo in v kakšnem znesku.

Hkrati navedite, kaj pričakujete od prodajalca. Na primer, da lahko pobota druge dogovore. Navedite številko in datum pogodbe, na katero želite nakazati preplačilo. Bolje je, da na dokument postavite žive podpise in žige, ga pošljete po pošti ali dostavite s kurirjem. V poslovni korespondenci ni malenkosti.

Če dobavitelj na kakršen koli način ni izpolnil svojih obveznosti (dobava blaga ni bila popolna, prišlo je do neustrezne kakovosti, nesprejemljive zamude itd.), potem en dopis o pobotu preplačila dobavitelju ne bo dovolj. Organizacija bo morala spremeniti pogoje obstoječe pogodbe ali jo v celoti prekiniti.

Vsa poslovna korespondenca mora iti skozi dnevnik odhodne dokumentacije. Zabeleži glavno vsebino pisma, njegovo številko in datum. Na ta način lahko potrdite obstoj papirja, če bodo kasneje o tem vprašanju potekali sodni postopki.

Kar zadeva obdobje hrambe, je za pisma te vrste 5 let.

To je posledica dejstva, da je neposredno povezana s poslovnim odnosom z dobaviteljem blaga ali storitev. Ko so ti dokumenti, zaprosilo in dopis sistematizirani, je odgovor nanj razvrščen kot ena zadeva. Le tako je mogoče rekonstruirati celoten potek dopisovanja in naknadno proučiti argumente in zahteve obeh strani.

Če znesek davčnih odtegljajev presega obračunani znesek DDV, je "vhodni" DDV predmet vračila na način in v rokih, določenih v 2. čl. 176 Davčnega zakonika Ruske federacije (odstavek 2 člena 173 Davčnega zakonika Ruske federacije).

Če obstaja pisna vloga davkoplačevalca, se zneski, ki jih je treba vrniti, lahko usmerijo v plačilo prihodnjih plačil davka ali drugih zveznih davkov (odstavek 6 člena 176 Davčnega zakonika Ruske federacije). Hkrati z odločitvijo o vračilu (polnem ali delnem) zneskov davka davčni organ sprejme odločitev o pobotu ali vračilu davka (odstavek 7 člena 176 Davčnega zakonika Ruske federacije).

Če davčni zavezanec vloge za pobot ne vloži pred datumom odločbe o vračilu davka (v celoti ali delno), se pobot (vračilo) zneska davka izvede na način in v rokih, določenih s 1. 78 Davčnega zakonika Ruske federacije (odstavek 11.1 člena 176 Davčnega zakonika Ruske federacije).

Pri vprašanju odražanja operacije pobotanja davka, izračunanega za vračilo iz proračuna, s prihodnjimi plačili za isti davek obstajata dve stališči: prvo je, da se operacija ne odraža, drugo je, da se odraža na ustreznem drugem- naročanje podračunov. Najbolj »informativna« je pozicija 2, saj omogoča vpogled v znesek, ki je bil pobotan s prihodnjimi plačili istega davka, vendar ima vsakdo pravico, da se pri izbiri ukrepa ravna po svoji strokovni presoji.

Stališče 1. Na podlagi tega, da se dolg do proračuna ne spremeni, se pobot ne odraža v računovodstvu, v naslednjem davčnem obdobju pa bo davčni zavezanec zmanjšal znesek davka, obračunanega za plačilo na podlagi izjave. za znesek preplačila tega davka.

Na podlagi obračuna DDV za prvo četrtletje 2014 je znesek davka, izračunan za vračilo, znašal 100.000 rubljev. Družba je pri davčnem organu podala vlogo za pobot omenjenega zneska v prihodnjih plačilih tega davka. Davčni organ je izdal ustrezno odločbo.

Za drugo četrtletje 2014 je po deklaraciji znesek davka znašal 500.000 rubljev.

|

Znesek, rub. |

|||||||||||||||||||||||||||

|

Plačan DDV za drugo četrtletje 2014 |

— 68-2-1 "Izračuni DDV"; — 68-2-2 "Izračuni za pobot DDV od prihodnjih plačil davka." Uporabimo pogoje primera 1. Korespondenca računov bo naslednja:

Podjetje je obračunani DDV za vračilo iz proračuna pobotalo s prihodnjimi plačili davka. Kako odražati to transakcijo v računovodstvu? V letu 2019 so se spremenili dokumenti, ki jih morajo pravne in fizične osebe uporabiti za pobot in vračilo preplačanih davkov. Poglejmo, kako zdaj izgleda prijavni obrazec za pobot preplačila davka in kako pravilno izpolniti ta dokument. Obrazci vlog, ki se uporabljajo za pobotanje in vračilo zneskov preveč plačanih (pobranih) davkov, pristojbin, zavarovalnih premij, kazni in glob, so bili odobreni z odredbo Zvezne davčne službe z dne 14. februarja 2017 št. MMV-7-8/. Uporabljajo naj jih tako fizične kot pravne osebe. Toda od leta 2019 so bile v ukaz Zvezne davčne službe narejene majhne spremembe, ki jih je treba zapomniti. Kdaj bodo potrebni novi obrazci?Po navedbah 78. člen davčnega zakonika Ruske federacije, lahko zavezanci, ki so preveč plačali, s preveč plačanimi zneski razpolagajo na različne načine:

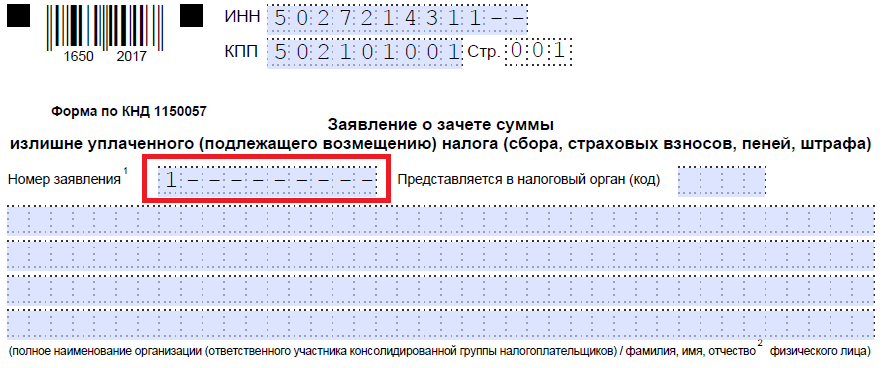

Ta pravila veljajo za vse pristojbine in davke, uvedene v Ruski federaciji, vključno z državno dajatvijo (z nekaterimi funkcijami, navedenimi v Člen 333.40 Davčnega zakonika Ruske federacije), DDV, akontacije. Vendar morate razumeti, da davčna služba ne bo vrnila ali pobotala preveč plačanega zneska s prihodnjimi plačili, dokler dolg ni poplačan. Vzorec vloge za pobot preveč plačanega davkaČe se davčni zavezanec odloči za prerazporeditev svojega denarja, mora napisati vlogo za davčni pobot. Obrazec tega dokumenta je predstavljen v naročilu Zvezne davčne službe od aplikacija št. 9. Prenesete jo lahko na dnu strani. Kako izpolniti tak dokumentRecimo, da je Kolosok LLC vložil napoved davka na promet za leto 2018, vendar je pri plačilu naredil napako in plačal 3.112 rubljev več. Organizacija se prijavi na medokrožno zvezno davčno službo in zaprosi za kredit za preplačilo davkov; piše, da bi se preplačani znesek knjižil v dobro njenih prihodnjih plačil davka na lastnino pravnih oseb. Oglejmo si korak za korakom izpolnjevanje takega dokumenta. Korak 1. Tradicionalno je treba TIN in KPP navesti na samem vrhu. Identifikacijska številka samostojnega podjetnika je sestavljena iz 12 števk, zato ne sme ostati nobena prosta celica. Organizacije v ustrezna polja vnesejo le 10 številk, v preostali dve pa postavijo pomišljaje. Pri izpolnjevanju vrstice, namenjene kontrolni točki, morajo prosilci ravnati na enak način: če so številke, jih vnesite, če ne, postavite pomišljaje. 2. korak. Vnesite številko zahteve. Tukaj vpišejo, kolikokrat so se v tekočem letu prijavili na preizkus. Ne pozabite na pomišljaje, če je število številk, ki jih želite vnesti, manjše od števila celic.

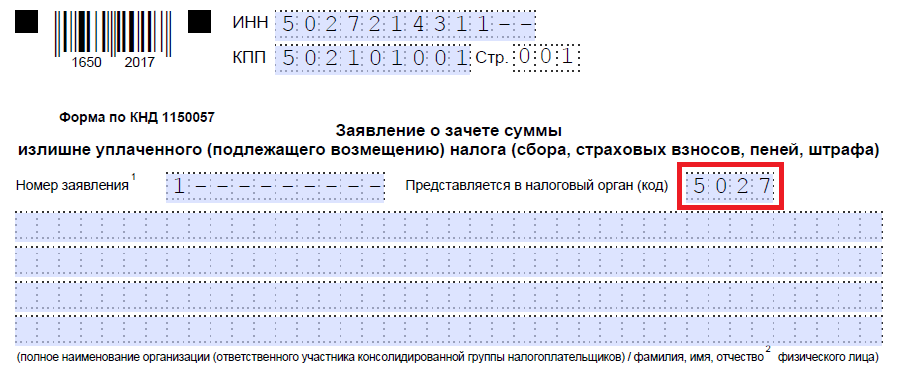

Korak 3. Vnesite kodo davčnega organa, kamor bo vloga poslana. To bi moral biti pregled zvezne davčne službe na kraju registracije samostojnega podjetnika ali organizacije. V zbirni skupini zavezancev mora odgovorni član te skupine zahtevati dobropis za preplačilo dohodnine.

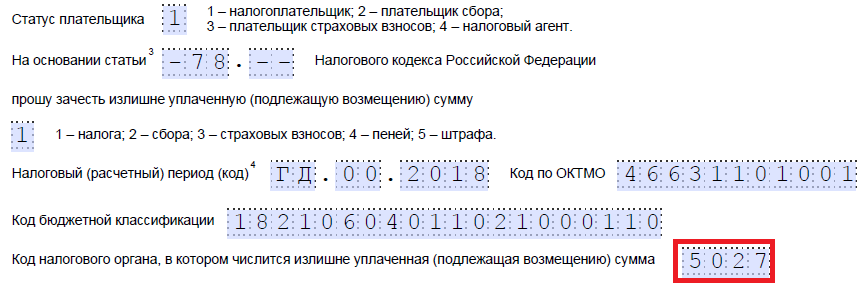

Korak 4. Zapišemo polno ime organizacije prosilke, na primer družba z omejeno odgovornostjo "Kolosok". Preostale celice izpolnite s pomišljaji. Nobena od njih ne sme ostati prazna. Ko samostojni podjetnik posameznik izpolni to polje, mora navesti svoj priimek, ime in patronim, če obstaja. Poleg tega je treba v skladu z navodili navesti status prosilca, kot katerega se prijavlja:

Korak 5. Navedemo člen davčnega zakonika Ruske federacije, na podlagi katerega se lahko izvede pobot. Odvisno bo od tega, katero plačilo je bilo preplačano. Zvezna davčna služba je pustila 5 celic za navedbo določenega člena. Če nekateri od njih niso potrebni, je treba dodati pomišljaje. Tukaj so možnosti za izpolnjevanje tega polja:

Korak 6. Zapišemo, za kaj točno je bilo preplačilo - davke, pristojbine, zavarovalne premije, kazni, globe.

Korak 7. Vlagatelj navede, za katero obdobje je prišlo do preplačila. Razvijalci so zagotovili 10 znanih mest za označevanje kode, od katerih sta dve piki. Prvi dve lahko izpolnite z eno od naslednjih možnosti:

Posebne vrednosti bodo odvisne od obdobja poročanja, ki ga zakon določa za plačilo, za katerega je načrtovan pobot. V 4. in 5. poznanstvu je določeno obdobje poročanja:

Zadnja štiri znana mesta so namenjena označevanju določenega leta, na primer 2019. Namesto alfanumeričnih kombinacij se lahko zabeleži določen datum, na primer 25.01.2019. Takšen vpis je dovoljen, če zakonodaja določa določen datum za plačilo dajatve ali oddajo napovedi. Primeri izpolnjevanja obračunskega obdobja: “MS.02.2019”, “KV.03.2019”, “PL.01.2019”, “GD.00.2019”, “04.05.2019”.

Korak 8. Vnesite kodo OKTMO. Če je ne poznate ali ste jo pozabili, lahko pokličete zvezno davčno službo na kraju registracije ali obiščete nalog.ru, da poiščete zahtevano kodo po imenu občine.

Korak 9. Natančno vnesemo KBK za plačilo ustreznega plačila z uporabo Odloka Ministrstva za finance Rusije z dne 08.06.2018 N 132n. Kodo lahko najdete tudi na spletnem mestu Zvezne davčne službe ali si jo ogledate na predhodno izpolnjenem plačilnem nalogu.

Korak 10. Pojasnjujemo, kateri zvezni davčni službi so bila prenesena presežna sredstva.

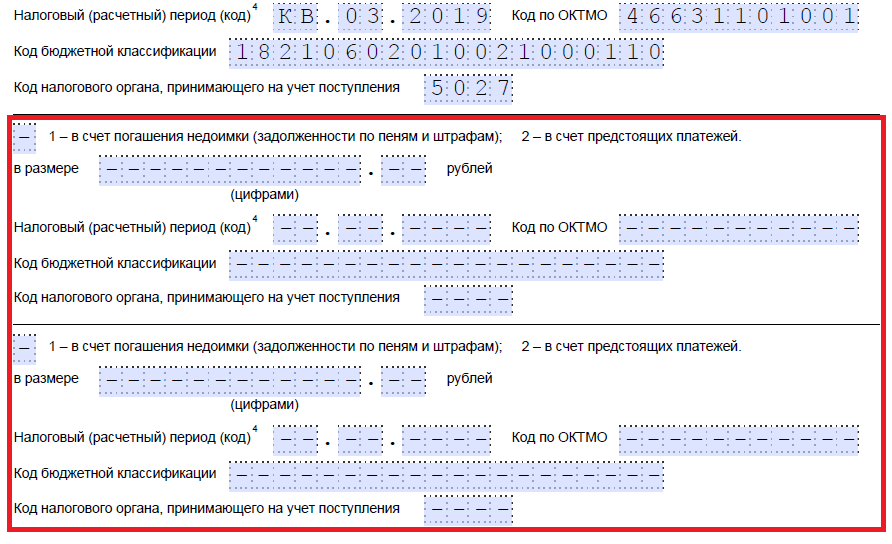

Korak 11. Na prvem listu je treba izpolniti, na koliko listov je vloga vložena in koliko listov dokazil je priloženih, ter navesti podatke o samem prosilcu. Priporočamo, da ta dva majhna razdelka pustite za pozneje. Nadaljujemo s polnjenjem na drugem listu. V prvem polju, kjer morate navesti svoj priimek, ime in patronim, postavite pomišljaje. Spodaj navajamo, kaj je treba storiti s preplačilom - odplačati dolg ali pustiti sredstva za prihajajoča plačila.

Korak 12. Zapišemo določen znesek, ki ga prosilec želi pobotati. Navedeno je s številkami, brez dekodiranja besedila.

Korak 13. Izpolnimo obdobje za plačilo, za katerega nameravamo pobotati. V našem primeru je davek od premoženja pravnih oseb četrtletni, zato vnesemo četrtletje, v katerem naj gre preplačilo.

Korak 14. Ponovno zapišite kodo OKTMO. Praviloma se podvaja.

Korak 15. Določimo KBK za prenos sredstev, v katerega bo šel presežek. Naša se razlikuje od prejšnje KBK, saj so davki drugačni. Če gre preplačilo za prihodnja plačila za isto provizijo, so BCC enaki. Izjema je, če so bile šifre predhodno spremenjene z odločbo Ministrstva za finance. Spomnimo se tudi, da se kompenzacije lahko izvajajo po določenih pravilih: nanašati se morajo na isto vrsto: zvezno, regionalno ali lokalno. Na primer, zveznega dela dohodnine ni mogoče pobotati s prihodnjimi plačili davka na trgovino.

Korak 16. Koda Zvezne davčne službe, ki sprejema potrdila, je običajno podvojena.

Korak 17. Ker preplačil ni več, v našem primeru naslednje vrstice niso izpolnjene. Tam lahko postavite presledke. Prav tako organizacije in samostojni podjetniki ne izpolnjujejo tretjega lista. Namenjen je posameznikom, ki niso registrirani kot samostojni podjetniki posamezniki in niso navedli svoje TIN.

Korak 18. Vrnite se na prvi list in vnesite število strani in prilog. Vlagatelji navedejo ustrezne podatke v za to predvidenih poljih.

Korak 19. Zadnji del vloge ne bi smel povzročati težav pri izpolnjevanju. Tukaj morate pojasniti, kdo vlaga pritožbo in kdaj, ter navesti kontaktno telefonsko številko. Desna stran ostane prazna: namenjena je oznakam inšpektorjev Zvezne davčne službe.

Kako dobiti denar nazajČe se podjetnik (podjetje) odloči za vračilo zneska preplačila, mora uporabiti drug obrazec iz odredbe zvezne davčne službe z dne 14. februarja 2017 št. MMV-7-8/, ki je predlagan v prilogi št. za vračilo presežka. Pravila za izpolnjevanje tega dokumenta so približno enaka. Zato jih ne bomo podrobno obravnavali, ampak bomo dali primer izpolnjenega dokumenta. Recimo, da je Kolosok LLC za prvo četrtletje 2019 preplačal DDV v višini 15.732 rubljev in ga zdaj želi vrniti. Tako bo izgledala pritožba vodje LLC. Kdaj in kako vložiti pritožboPo navedbah 78. člen davčnega zakonika Ruske federacije, lahko zaprosite za kredit in vračilo v 3 letih od datuma plačila pristojbine. Obstajajo trije načini za dostavo dokumentov:

Po prejemu take vloge se davčni organ odloči, ali ji bo ugodil ali ne. O svoji odločitvi služba obvesti podjetnika v roku 10 dni od dneva prejema vloge. Praviloma, če pobuda prihaja od organizacije ali samostojnega podjetnika, zvezna davčna služba opravi uskladitev izračunov. Če inšpektor sam odkrije preplačilo, se lahko uskladitev zavrne. Podjetnik ni oproščen obveznosti oddaje vloge. Priporočamo branje

Za številne tuje države je visokošolski sektor pomemben...

Ponujam vam izbor ugank o risanih junakih in pravljicah. Oni lahko...

Likvidacijska vrednost je najvišja cena, po kateri lahko organizacija... |