Opis: War Thunder je vojaška MMO igra naslednje generacije, posvečena...

Naučiti se pravilno kopičiti denar je pomembno za vsakogar, tudi za tiste, ki prejemajo majhno plačo. Da ne bi izposojali do plačila in bili bogati, morate upoštevati preprosta pravila.

Večina ljudi v Rusiji je danes finančno nepismenih. To nenehno uporabljajo banke, kreditna podjetja, prodajalci, goljufi in mnogi drugi. Tudi ljudje, ki na videz prejemajo dostojne plače, padejo v kreditno suženjstvo in za vedno sedijo brez denarja. Kaj naj rečemo o tistih, ki imajo majhne plače - revnih študentih, upokojencih, mladih materah ...

Da prekinemo začarani krog pomanjkanja denarja, je v vsakdanjem življenju pomembna uporaba preprosta pravila finančno upravljanje, ki bo pomagalo kopičiti denar.

Prihranki vas varujejo nujnih primerih. Poleg tega, če prihranite denar, vam ne bo treba zavračati nepričakovanih vznemirljivih priložnosti v življenju.

Osnovno pravilo bogastva je zelo jedrnato: "Porabi manj, kot zaslužiš." Samo štiri besede. Zdi se, kaj bi lahko bilo lažje? Toda iz neznanega razloga se mnogim ves čas dogaja nasprotno.

Analizirali bomo, katere metode bodo pomagale uresničiti glavno pravilo bogate osebe in začeti resnično varčevati.

Če želite prihraniti denar, je pomembno, da začnete voditi družinski proračun. Denarja ne zapravljajte brezglavo za nakupovanje in plačevanje položnic, ampak si en mesec beležite vse stroške.

Tako lahko razumete, koliko denarja je bilo porabljenega zaman in za kaj naslednji mesec lahko reši brez večje škode za družino.

Poleg tega boste v nekaj mesecih natančno vedeli, koliko denarja potrebujete vi in vaša družina za normalen obstoj in koliko lahko prihranite v hranilniku.

Če ste že izračunali, koliko denarja v povprečju potrebuje vaša družina na mesec normalno življenje, potem morate ta znesek popraviti. Nobena skrivnost ni, da imamo od časa do časa lahek denar. Nekdo prejme dodatek, drugi imajo dodaten zaslužek ali pa vam je končno uspelo napredovati po karierni lestvici in se je plača nekoliko povečala.

Bodite prepričani, da se bodo stroški povečali, ko bodo dohodki naraščali. Ali to pomeni, da ne morete znova varčevati?

Določiti si morate fiksen znesek denarja, ki ga boste vsak mesec porabili za življenje, tudi če se pojavi lahek denar. Bolje je takoj dati na stran dodaten dohodek in pustiti le potreben fiksni znesek za življenje.

Če je težko določiti fiksni znesek, potreben za normalno življenje družine, lahko uporabite več na preprost način kopičenje denarja. Takoj po prejemu kakršnega koli dohodka (vključno z lahkim denarjem) 20 odstotkov prejetih sredstev odložite v hranilnik. In pomembno je, da to storite ne ob koncu meseca, ampak ob tej uri! Če to pomembno zadevo preložite na pozneje, potem bodite prepričani, da bo denar, ki ste ga nameravali prihraniti, najverjetneje že porabljen.

Razumite preprosto misel: vsi poskušajo zaslužiti na vas. Tudi ko sami zaslužite v službi, ima vaš delodajalec dobiček od vašega dela. AT moderno življenje nenehno te lovijo tisti, ki ti želijo vzeti denar. Na tisoče tržnikov se domisli premetenih shem, s katerimi bi vam vzeli denar na tak način, da ste tudi vi srečni, ko se ločite od svojega težko prisluženega denarja.

Da bi se temu izognili, poskusite upoštevati naslednja načela.

Bolj ko je vaše finančno življenje zapleteno, več časa in truda potrebuje. Hkrati se poveča možnost, da se zmedete in naredite finančno napako.

Več kot je posojil in kreditnih kartic, večja je možnost, da ne boste opazili izgube sredstev ali zamudili naslednjega plačila.

Bodite pozorni na storitve vašega mobilnega operaterja. Ali potrebujete vse povezane plačljive funkcije? Če ne, onemogočite dodatne.

Razumeti račune za komunalne storitve. Izračunajte izvedljivost in višino prihrankov pri prehodu s povprečnih tarif na merjenje vode, plina in električne energije. Nakup varčne žarnice. Res vam znižajo račune za elektriko.

Oglejte si, katere druge ponavljajoče se »načrtovane« stroške lahko zmanjšate.

Takšno generalno čiščenje je koristno opraviti vsakih nekaj mesecev.

Poskusite refinancirati posojila v drugih bankah z nižjim odstotkom.

Izkoristiti na učinkovit način znebiti se posojil. Izberite posojilo z najvišjo obrestno mero in začnite ta dolg odplačevati dvakrat hitreje, torej v dvojnih obrokih. To počnite, dokler dolg ni poplačan. Nato celoten znesek sproščenega denarja, ki je bil porabljen za odplačilo, prištejte k plačilu drugega dolga, dokler tudi ta ni poplačan. In tako naprej do likvidacije vseh dolgov.

Vnaprej pripravljen nakupovalni seznam, s katerim se morate odpraviti po nakupih, vam bo pomagal preprečiti spontano zapravljanje. Smisel nakupovalnih seznamov ni le v tem, da ne pozabite nekaj kupiti, ampak tudi v tem, da ne kupite preveč.

Najlažji način je, da ga naredite na običajnem listu papirja. Za te namene lahko prilagodite "opomnike", vgrajene v pripomočke in na splošno vsako aplikacijo, kjer lahko naredite preprost seznam.

Uporaba kreditne in celo debetne bančne kartice otežuje varčevanje. Če imate navado plačevati v trgovinah z bančno kartico in ne z denarjem, poskusite preiti na gotovino.

Ko plačujemo s kartico, se ne zavedamo vrednosti denarja, ki ga damo za blago – vnesli smo pin kodo in to je to. In zdaj obstajajo bančne kartice, ki jih sploh ni treba vstaviti v terminal. Plačevanje je vse enostavnejše, temu primerno tudi varčevanje in varčevanje vse težje. Poleg tega lahko kartica več denarja kot bi jih vzeli v trgovino po nakupih. Obstaja velika verjetnost, da boste porabili več od načrtovanega.

Ko greste v trgovino z gotovino, v denarnico ne dajte več denarja, kot ga potrebujete za nakupe, ki ste jih načrtovali prej.

Ste na pultu videli nekaj poceni in ste to takoj želeli kupiti? Zadržite to misel v glavi 10 sekund in si iskreno zastavite vprašanje: ali to stvar res tako zelo potrebujete? Je res nemogoče brez tega? Pogosto je teh 10 sekund dovolj, da razumete, ali stvar res potrebujete.

Za drage nakupe uporabite pravilo 30 dni. Če želite kupiti nekaj dragega, ne hitite, da bi porabili denar, ampak upoštevajte pomen te pridobitve za en mesec. Najverjetneje po 30 dneh ne bo več sledi vaši močni želji po nakupu te stvari.

Da ne boste kupovali po nepotrebnem, izračunajte, koliko stane ena ura ali dan vašega dela. Potem, ko kupite ta ali oni izdelek, pomislite, ali je stvar, ki jo nameravate kupiti, vredna tistih nekaj ur ali morda dni vašega dela, ki ste jih porabili, da ste zaslužili to vsoto denarja?

Ta princip se zelo dobro obnese pri nakupu gospodinjskih aparatov ali drugega velikega blaga, ko se čas ne šteje več v urah, temveč v dnevih ali celo mesecih. Takšno finančno "streznitev" pomaga, da ne storite neumnosti v obliki nakupa nepotrebnega dragega blaga.

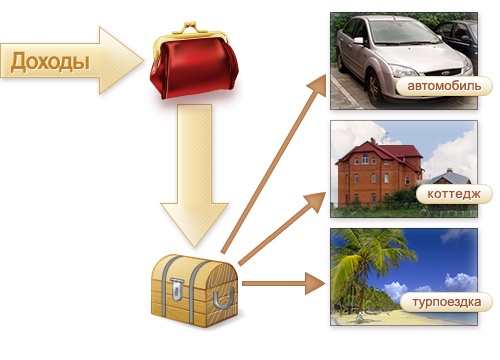

Zdaj, ko smo se znebili nepotrebnih stroškov in se naučili, kako prihraniti denar iz naših prihodkov, moramo s sredstvi pravilno upravljati

Prosti denar, ki se pojavi kot rezultat vseh vaših prizadevanj, razdelite na več delov hkrati.

1. Ustvarite finančno rezervo za primer nepredvidenih situacij. Brezplačni denar je potreben za reševanje nepredvidenih težav, ki se pojavijo. Bolje je, če je gotovina, tako da vam v nujnih primerih ni treba nujno teči na banko.

2. Odprite depozit v kateri koli od zanesljivih bank z možnostjo dopolnitve in delnega dviga denarja brez izgube obresti. Praviloma so depoziti stroškov nizki obrestna mera, po drugi strani pa lahko na ta račun vsak mesec namenite določen znesek in kadar koli dvignete del sredstev.

Kako pametno in hitro prihraniti denar v sodobni svet z majhno, a stabilno plačo, kaj je treba za to narediti in kaj opustiti?

Pozdravljeni, bralci investicijskega bloga, v uvodu ste verjetno že razumeli, da bo naša glavna tema današnjega pogovora, kako prihraniti denar, kako nadzorovati finančne tokove, kako hitro in kompetentno akumulirati denar in nato pridobiti pasivni dobiček iz njim.

Tema za pogovor, kot zame, zadeva mnoge, saj mnogi od nas še vedno ne vedo, kako pravilno kopičiti prihranke, nato pa jih pravilno upravljati in ne samo dati pod blazino. Kot pravijo izkušeni vlagatelji, bi moral denar prinašati dobiček, medtem ko se morate vedno spomniti tveganj, ki nas čakajo povsod ().

Mnogi bodo morda rekli, zakaj bi nekaj varčevali, saj lahko že danes vzamete posojilo pri banki in kupite želeno stvar. A kot vsi vemo, je lažje vzeti kot vrniti. Moje mnenje je, da se ne bi smeli spuščati v posojilo, na blogu je članek, v katerem so opisane vse prednosti in slabosti, priporočam, da ga preberete.

V članku bomo analizirali:

Poskušal bom razkriti in opisati vse glavne točke, če kaj zamudim, potem napišite v komentarje ali pa to sporočite prek povratnih informacij v razdelku.

V življenju sodobni človek Nemalokrat pride do situacije, ko je za izvedbo dejanja potrebna določena vsota denarja. Vendar praviloma v najnujnejšem trenutku tak znesek ni na voljo. V tem primeru je razvoj dogodkov možen na dveh vejah: izposoditi denar od nekoga ali sami zbrati zahtevani znesek.

Če imate vsaj malo finančne pismenosti, potem vam bo seveda ljubši razvoj dogodkov po drugi možnosti. Strinjate se, da je bolje malo počakati in sami prihraniti potrebno vsoto denarja, kot pa postati odvisen od bank.

![]()

Obstaja še tretja možnost, to je odlog in vzporedno vlaganje v povečanje kapitala. Če nameravate varčevati eno leto, dokler ne dosežete določene vsote denarja, se lahko vaš cilj ob vzporednem vlaganju konča 3-4 mesece prej, in če pravilno vlagate, potem šest mesecev prej, kam vlagati, glejte.

Mnogi ljudje imajo težave že na samem začetku procesa kopičenja denarja, saj si niso navajeni ničesar odrekati. Približno 90% ljudi živi na ta način: prejeli plače porabil v enem mesecu. Hkrati lahko takšni ljudje vedno argumentirajo svoja dejanja, češ da delajo, kot hočejo, in zaslužijo samo za lastno uživanje v življenju.

Obstaja še ena vrsta ljudi, ki se nenehno trudijo dokazati sebi in drugim, da jim trenutna raven dohodka ne more omogočiti prihranka določene vsote denarja. Pomembno je razumeti, kako kompetentno kopičiti denar in ne izgubiti radosti življenja ter se v ničemer močno omejiti.

Da bi pospešili proces kopičenja zahtevanega zneska, je potrebno nadzorovati vse prihodke in odhodke. Sodobne tehnologije se razvijajo zelo hitro, zaradi česar ima skoraj vsakdo pametni telefon.

Pojdite v trgovino Play in prenesite ustrezno aplikacijo za nadzor porabe. Prednost je, da je telefon vedno pri roki in je zelo priročno beležiti stroške in prihodke. Dobite lahko tudi zvezek ali zvezek, v katerega beležite gibanje sredstev.

Določite obdobje, po katerem boste analizirali vse stroške. Čez nekaj tednov boste presenečeni, kako je bilo mogoče živeti prej in ne vedeti, kam gre denar. Šokirani boste tudi nad tem, za kaj zapravljate svoj denar, skoraj vsi porabimo 15-20% svojega denarja za nepotrebne stvari, ki jih je vedno mogoče nadomestiti z nečim koristnim in donosnim.

Zahvaljujoč temu načinu obvladovanja finančnih tokov boste lahko optimizirali stroške, kar bo pripomoglo k čimprejšnjemu zbiranju potrebne količine denarja. Ta odstavek mojega članka daje jasen odgovor na vprašanje, kako kompetentno kopičiti denar.

Ali je mogoče prihraniti denar, se večinoma sprašujejo ljudje, ki so daleč od finančne pismenosti. Vsakdo lahko zbere toliko denarja, kot ga potrebuje, vprašanje je le časovno obdobje in želeni rezultat.

Za doseganje tega cilja je zelo pomembno redno spremljanje gibanja sredstev.

Najbolje je upoštevati naslednja pravila.

Lahko odprete bančni račun, namesto da bi denar hranili pod blazino. Prednost tega načina varčevanja je, da je račun odprt za leto ali dve. V tem času z njega ne boste mogli dvigniti denarja. Vendar pa bo dejstvo, da bo banka plačala obresti na depozit, znatno pospešilo kopičenje zneska, ki ga potrebujete! Seveda so to majhni odstotki in na koncu boste samo rešeni inflacije, denar pa bo izgubil ceno glede na tujo valuto, priporočam, da začnete malo investirati, več o tem v zaključku članka.

Že veste, kako prihraniti denar za sanje, dovolj je, da se držite zgoraj opisanih pravil in zagotovo vam bo uspelo.

Nato vam želim predlagati, da razmislite o nekaj priporočilih, ki bodo razširila vašo zmožnost prihranka denarja. Ni treba uporabiti vsega, izberite zase več sprejemljivih možnosti in se zanesite nanje.

Odlična možnost je bančna kartica. Primeren je za polnjenje in shranjevanje. Pomembno je, da izberete banko, ki se ne bo zaprla in v njej ne boste izgubili denarja. Osredotočite se na tiste banke, ki imajo del državnega premoženja, običajno so bolj stabilne in zanesljive. Kot sem rekel zgoraj, lahko odprete bančni račun in nanj povežete kartico. To je priročno, ker morate v primeru nujne potrebe po denarju iti na banko, kartica pa vam omogoča dvig denarja na najbližjem bankomatu, ne da bi obiskali pisarno finančne institucije. Navsezadnje morate priznati, da če govorimo o lastnem zdravju ali zdravju bližnjih, potem ne bo nobene misli o nakupu novega telefona ali avtomobila.

Zapomnite si ključni vidik – denar mora delovati in prinašati dobiček. Dandanes inflacija tako hitro požre nacionalno valuto, da lahko znesek, ki ga v enem letu realno privarčujete, močno pade. Prosti denar je zato najbolje vložiti v neko premoženje, lahko je to nakup nepremičnine in nato oddajanje v najem, vlaganje na trgu, vlaganje v oz.

Vendar bodite previdni in pozorni, vedno obstaja tveganje izgube, brez tega je nemogoče investirati. Zavestno pretehtajte vse možnosti, če eden od sorodnikov ali prijateljev ponudi vlaganje v domnevno "donosno podjetje", se seznanite z vsemi tankostmi in se premišljeno odločite.

Prijavite se lahko na brezplačna svetovanja, pomagal vam bom razvrstiti ponujeno podjetje in dal svoja priporočila, lahko pa tudi ponudim Boljši pogoji za investicijo. Vsakemu od svojih partnerjev se lahko oddolžim pod katerim koli kapitalom, ponujam pa tudi denarne bonuse v okviru programa.

Vse pogosteje se mi postavlja vprašanje, kako prihraniti z majhno plačo. Prihranki niso odvisni od višine trenutnih dohodkov, vendar je očitno, da več ko je zaslužka, hitreje bo denar pobran. Da bi dosegli cilj in postali bogati, se morate disciplinirati, šele potem ne morete podleči svetovnim slabostim in iti proti svojemu cilju.

Na internetu lahko služite denar vzporedno s svojo glavno službo, tako da lahko povečate svoj dohodek in povečate količino akumulacije, za več podrobnosti si oglejte razdelek.

Če se odločite, da boste zbrali določeno vsoto denarja, potem začnite s tem danes, ne odlašajte svoje odločitve na jutri, sicer se bo izkazalo enako kot pri vajah, vsako jutro. Navsezadnje se bomo vsi ukvarjali s športom, a na koncu so samo izgovori.

Rad bi dal primer varčevanja, eden od mojih prijateljev se je nameraval poročiti, a sredstva za poroko v ta trenutek ni bilo, in on in njegova bodoča žena sta se odločila, da bosta šest mesecev varčevala denar. Posledično sta zbrala ta znesek in vsi smo dobro praznovali njuno poroko.

S tem želim povedati, da če si zadaš točno določen cilj in greš naravnost k njemu, brez izgovorov, ti bo na koncu uspelo.

Zdaj vam želim povedati, kako hitro prihraniti denar.

Za hitro kopičenje bomo investirali v zaupanja vredne investicijske družbe na internetu, to so:

| PAMM posredniki | Investicijski projekti | HYIP projekti | Binarne možnosti |

|---|---|---|---|

| PrivateFX | biznet | Macindgroup | Binomo |

| Alpari | amleinc.com | Nadomestna trgovina |

V tej izdaji bomo govorili okako prihraniti denar, Izvedeli boste približno 10 skrivnosti, ki vam bodo pomagale prihraniti in prihraniti kakršen koli znesek. Vsi so uspešni pri upoštevanju teh pravil. e poslovneži in podjetniki po vsem svetu. Poleg tega so ta pravila stara kot svet in vsak, ki si to želi jaz bi prihranili denar enkrat v življenju, lahko potrdijo, kako pomembno je upoštevati ta pravila.

Kot smo zapisali zgoraj, v teh 10 skrivnih ah (pravilih), nič novega, a kljub temu delajo kot namazane. Znanstveniki pravijo, da če ponavljate, nekaj iz o dan i na dan, 30 dni, bo postalo navada. Zakaj torej ne bi svoje prihranke pravilno in učinkovito varčevali v navado.In potem se ne boste bali nobene krize ali drugih težav.

Za učinkovito prihranite denar, izjemno pomembno je, da si postavite cilj, torej jasno definirate, kaj boste shraniti . Če pogledamo malo naprej, lahko s 100% gotovostjo trdimo, da če ni določen namen za kaj boste prihranili nikoli ne boste mogli nabrati resnega zneska.

Zato je treba imeti jasno predstavo o tem, za kaj želite prihraniti in koliko bo to zahtevalo. V nasprotnem primeru boste prej ali slej porabili nabrani znesek za kakšno nepotrebno drobnarijo.

Zato je treba imeti jasno predstavo o tem, za kaj želite prihraniti in koliko bo to zahtevalo. V nasprotnem primeru boste prej ali slej porabili nabrani znesek za kakšno nepotrebno drobnarijo.

Ko enkrat razumete, za kaj želite, začnite varčevati denar. Treba je razviti načrt, ta načrt mora vsebovati naslednje točke - "znesek, ki ga želite prihraniti" → "znesek na mesec (ki ga lahko prihranite za ta namen)" → "čas za dosego cilja".

V praksi bo to izgledalo nekako takole: 2000 $ (zahtevan znesek) → mesečno 20% plače (200 $) → (doseganje cilja) po 10 mesecih.

Pri tem je zelo pomembno slediti prvotnemu načrtu in v nobenem primeru ne odstopati od njega. Na primer, če morate ta mesec po načrtu dati na stran 100 dolarjev, ne glede na to, kaj se zgodi, bi morali dati na stran ta znesek, vendar je bolje, da na stran namenite več, na primer 120 ali 130 dolarjev, v primeru nepredvidenih dogodkov. situacije v prihodnosti.

To pravilo bolj velja za ženske kot za moške. Ker so ženske bolj nagnjene k nenačrtovanim nakupom. Če se želite naučiti varčevati, se morate najprej naučiti nadzorovati svoje trenutne želje. To ne pomeni, da se morate vsemu odpovedati.

Sledi večina poslovnežev preprosto pravilo ko obstaja želja po nakupu drage nenačrtovane stvari. Odlašajo z nakupom za 2-3 tedne, če želja ne izgine, potem je morda vredno kupiti to stvar. Dejstvo je, da imamo v trenutku tako imenovanega "nepotrebnega nakupa" (zasvetijo se oči) in želja prevlada nad zdravo pametjo. Če pa nepremišljeni nakup odložite vsaj za nekaj tednov, ogenj v očeh izgine in v večini primerov prevlada zdrav razum.

Sledi večina poslovnežev preprosto pravilo ko obstaja želja po nakupu drage nenačrtovane stvari. Odlašajo z nakupom za 2-3 tedne, če želja ne izgine, potem je morda vredno kupiti to stvar. Dejstvo je, da imamo v trenutku tako imenovanega "nepotrebnega nakupa" (zasvetijo se oči) in želja prevlada nad zdravo pametjo. Če pa nepremišljeni nakup odložite vsaj za nekaj tednov, ogenj v očeh izgine in v večini primerov prevlada zdrav razum.

To pravilo vam bo pomagalo začeti varčevati in varčevati denar. Verjetno 99% ljudi, ki vedo, kako varčevati, vodi evidenco svojih stroškov in prihodkov v takšni ali drugačni obliki. Vodenje evidenc je izjemno pomembno, za ljudi, ki varčujejo, je to pravilo že dolgo postalo navada in tega sploh ne opazijo.

Prvič, s spremljanjem stroškov boste veliko bolj sposobni upravljati denar. Drugič, zmanjšal se bo obseg nakupov nepotrebnih stvari. Tako boste kupili le stvari, ki jih potrebujete, in še dodatno prihranili (prihranili pri nepotrebnih stvareh), kar vas bo približalo vašemu cilju.

Prvič, s spremljanjem stroškov boste veliko bolj sposobni upravljati denar. Drugič, zmanjšal se bo obseg nakupov nepotrebnih stvari. Tako boste kupili le stvari, ki jih potrebujete, in še dodatno prihranili (prihranili pri nepotrebnih stvareh), kar vas bo približalo vašemu cilju.

To pravilo (samonagrajevanja) velja le za tiste, ki želijo na hitro privarčevati, a česa takega še niso počeli. Za takšne ljudi je ključnega pomena, da se občasno motivirajo, kakšne malenkosti, lahko karkoli, na primer odhod s prijatelji v kino, kavarno ali kaj podobnega.

Da bi namreč hitro nabrali (določen znesek), se boste morali v vseh zabavah in presežkih poseči maksimalno. Vsem tem stvarem se še dolgo ne boste mogli popolnoma odpovedati, zato se morate vnaprej zamisliti, kako se boste nagradili, da ne boste izgubili živcev. Na primer, lahko je to pica in film v soboto ali pivo in orehi v petek (to je trenutek posameznika), kot pravijo, vsakemu svoje.

Da bi namreč hitro nabrali (določen znesek), se boste morali v vseh zabavah in presežkih poseči maksimalno. Vsem tem stvarem se še dolgo ne boste mogli popolnoma odpovedati, zato se morate vnaprej zamisliti, kako se boste nagradili, da ne boste izgubili živcev. Na primer, lahko je to pica in film v soboto ali pivo in orehi v petek (to je trenutek posameznika), kot pravijo, vsakemu svoje.

Če se da, s seboj v denarnici ne nosite večje vsote denarja vsaj za zgodnje faze dokler ne razvijete navade varčevanja. Konec koncev, ko imate v denarnici veliko denarja, bo precej težko razmišljati o varčevanju denarja in ga ne porabiti za nekaj, kar ni potrebno.

Na primer, če ste danes prejeli plačo in po službi nameravate iti v bar ali restavracijo, bi bila prava odločitev, da greste najprej domov, da zaslužite denar, nato pa na dopust. V nasprotnem primeru tvegate, da boste porabili veliko več, kot si lahko privoščite.

Verjetno eden najtežjih nasvetov (pravil) za ljudi, ki želijo prenehati zapravljati denar in začeti varčevati, je opustitev slabih navad. Tu se mora vsak sam odločiti, kaj mu je bolj pomembno, pospešitev uresničitve cilja ali njegova (slaba) navada.

Pravzaprav ni veliko ljudi pomislilo, koliko denarja bi lahko prihranili z opustitvijo slabih navad. Na primer, če pokadite 200 rubljev na dan cigaret, bo 10 mesecev ta znesek 60.000 rubljev. Če bi opustili to navado, bi prihranili ne le svoje zdravje, ampak tudi kar 60.000 rubljev, in to samo v 10 mesecih. Enako velja za druge nepotrebne navade.

Pravzaprav ni veliko ljudi pomislilo, koliko denarja bi lahko prihranili z opustitvijo slabih navad. Na primer, če pokadite 200 rubljev na dan cigaret, bo 10 mesecev ta znesek 60.000 rubljev. Če bi opustili to navado, bi prihranili ne le svoje zdravje, ampak tudi kar 60.000 rubljev, in to samo v 10 mesecih. Enako velja za druge nepotrebne navade.

To še posebej velja za ljudi, ki želijo prihraniti denar z majhno plačo. Kredit in varčevanje - v večini primerov sta to nasprotni stvari. Konec koncev, ne samo, da boste kupili nenačrtovano stvar in prekršili svoj načrt varčevanja določenega odstotka vsak mesec, banki boste tudi dolgovali % za posojilo.

To ne pomeni, da so kreditne kartice zlo, le da jih morate znati pametno uporabljati. Na primer, obstajajo situacije, ko bo vzeti posojilo za svoj namen veliko bolj donosno, kot da ga ne vzamete. Recimo, da ste že uspeli zbrati 75% celotnega cilja in trgovina zdaj izvaja promocijo (za avto, ki je vaš cilj), promocijo -20%, to je tako, da vzamete 5% manjkajočega zneska. pri banki lahko pri nakupu avtomobila prihranite vsaj 15-17 %.

To ne pomeni, da so kreditne kartice zlo, le da jih morate znati pametno uporabljati. Na primer, obstajajo situacije, ko bo vzeti posojilo za svoj namen veliko bolj donosno, kot da ga ne vzamete. Recimo, da ste že uspeli zbrati 75% celotnega cilja in trgovina zdaj izvaja promocijo (za avto, ki je vaš cilj), promocijo -20%, to je tako, da vzamete 5% manjkajočega zneska. pri banki lahko pri nakupu avtomobila prihranite vsaj 15-17 %.

Neupoštevanje tega pravila je za mnoge razlog, zakaj je nemogoče prihraniti denar, zdi se, kako so lahko te stvari povezane. So pa povezani in še kako. Če računov ne plačujete pravočasno in njihovo plačilo odlašate do zadnjega trenutka, obstaja velika verjetnost, da se vaš proračun ta mesec ne bo zbližal, kar pomeni, da v tem mesecu ne boste mogli odložiti zahtevanega % vaše plače.

Zdi se, no, v redu je, naslednji mesec bo treba odložiti le 2-3% več in že je v vreči. Toda praviloma tak pristop, odlaganje pomembnih stvari na jutri, ne vodi v nič dobrega.

Dejstvo je, da ko bodo vaši znanci ali prijatelji izvedeli, da ste začeli varčevati, se bodo ob prvi priložnosti obrnili na vas s prošnjo, da jim posodite denar. Praviloma jih bo večina prosila za izposojo denarja za vse vrste neumnosti.

Pri nas se vse več ljudi, ki želijo izboljšati svoje počutje, sprašuje, kako prihraniti, ne da bi pri tem veliko omejevali svoje potrošniške potrebe. Zato se različni strokovnjaki zavezujejo, da bodo odgovorili na to vprašanje in dali različne nasvete in priporočila. Toda predlagane metode niso vedno dovolj učinkovite za veliko število prebivalstva. To je posledica različnih dohodkov ljudi, pa tudi potreb in življenjskih slogov. Toda kljub temu je treba v tej zadevi najti srednjo pot, da bi prihranili denar za vse.Ampak razmislimo hrbtna stran medalje, takšna kopičenja, in se spomnite propada Sovjetska zveza ko so vsi tako ustvarjeni prihranki preprosto pogoreli, kar je ljudi pahnilo v šok. A nekateri so uspeli predvideti takšen razvoj dogodkov in so, preden se je denar razvrednotil, kupili različno blago ali nepremičnine in s tem niso ostali brez ničesar. Iz tega izhaja, da so finančni prihranki takšna dejanja, katerih namen je kopičenje določene količine denarja, odvzetega iz proračunskega prometa določene osebe ali družine, da bi dosegli določen cilj. Seveda so cilji vseh drugačni. Nekateri si želijo kupiti nov avto, drugi prenoviti, a proces ustvarjanja finančnih prihrankov ostaja enak.

Preden začnete varčevati, se morate odločiti za namen takšnega kopičenja. Kot rečeno, je vsak drugačen. Nekateri priporočajo pravilo tako imenovane desetine (cerkveni davek v starodavna Rusija). Njegovo bistvo je v tem, da je treba od 10. dela svojih prihodkov ustvariti prihranke. To je zanesljiv način, ki bo pripeljal do dejstva, da se lahko čez nekaj časa nabere določen znesek. Seveda mora biti proces kopičenja in kopičenja denarne vsote nadzorovan in v skladu s ciljem. Tu sta dve osnovni pravili, ki bosta vsakomur pomagali pri varčevanju.

Po zbranem zahtevanem znesku se ta porabi za predvideni namen. Če ima človek višji cilj, na primer želi kupiti drag avto ali odpreti velik posel, bo imel popolnoma drugačne načine kopičenja, saj preprosti ne bodo delovali. Že prej bo prejel določeno raven pasivnega dohodka, ki ga bo pripeljal do cilja.

Najpomembnejši in osnovni nasvet, ki bi ga morali dati tistim, ki bodo varčevali, pa je, da denar ne sme ležati kar tako, saj lahko pregori ali se amortizira. Sami morajo delati in se množiti. S takšnimi metodami akumulacije je mogoče doseči kateri koli zastavljeni cilj in doseči povsem novo finančno raven.

Če povzamemo, o tem, kako najbolje prihraniti denar, lahko vidite eno stvar. Ta proces je povezan predvsem s pojavom katerega koli cilja, njegov obseg in stroški pa niso pomembni. Brez tega nihče ne bo prihranil denarja, in če začne, ga bo porabil neuporabno zase.

Večina ljudi služi denar vse življenje, a hkrati živi od plače do plače. In kdaj živeti? Če želite najti čas za to, se morate naučiti komunicirati z denarjem in ga kompetentno kopičiti. Za veselo in izpolnjeno življenje je pomembno kapitalizirati svoje prihodke, racionalno razporejati finance in jih pravilno investirati.

Kopičenje denarja, uporaba trenutnih dobičkov za razvoj in povečanje lastnega kapitala bo povečalo socialni status osebe, vam bo omogočilo kompetentno uporabo razpoložljivih virov z največjo koristjo zase. V tem članku bomo z vami delili skrivnosti, kako pravilno varčevati in pametno upravljati s svojimi sredstvi.

Prvi in najtežji korak. Razmišljanje o pomanjkanju sredstev ne bo prineslo nobene koristi. Kdor ima stabilen dohodek, lahko zlahka prihrani 10% svoje plače. Takšna razlika je komaj zaznavna. Zapišite si, koliko želite privarčevati vsak mesec za varčevanje. Preberite, koliko lahko prihranite v šestih mesecih, letu ali dveh. Zapišite zneske. In lahko boste kaj kupili.

Vizualizirajte cilj. Z lahkoto boste dosegli, kar želite. Pomembno je videti rezultat vnaprej. To bo navdihnilo in dalo navdušenje.

Pogosto kopičenje denarja in finančno blaginjo ovirajo podzavestni programi, ki se jih človek nauči v otroštvu. Preden se kopičite, je bolje, da se obrnete na psihologa in razumete svojo dušo, razumete razloge, ki preprečujejo pravilno ohranjanje lastnega denarja, povečanje vašega kapitala. Zavedanje problema in njegove prisotnosti je prvi korak k samorazvoju in dvigu stopnje finančne pismenosti.

Psihologi pravijo, da so dogodki prejšnjega stoletja (razlastitev) povzročili strah pred denarjem.

Znanstveniki menijo, da so se spomini prednikov odložili v človeško DNK. In tisti, katerih pradedki so bili razlaščeni, pogosto težko dosežejo visoke dohodke in kopičijo kapital. Takšne psihološke nastavitve je mogoče popraviti in razviti pod vodstvom psihologa ali psihoterapevta.

Ko človek posodi denar, prevzame odgovornost. Ko so v proračunu »luknje«, jih je treba »zakrpati«. Toda kreditnih sredstev ni mogoče porabiti za stvari ali storitve, ki niso nujne. Izposodite si denar, če čutite nujno potrebo (plačilo komunalnih storitev, hrane, zdravljenja itd.). Ostale potrebe (oblačila, zabava, izobraževanje itd.) morate plačati iz lastnega žepa.

Ko želite opraviti velik nakup, se vprašajte:

Upoštevajte priporočila. Potem vam ni treba izposojati denarja, jemati posojila, opravljati nepotrebnih nakupov. Želite nekaj razveseliti? Privarčevati. To vam bo omogočilo, da premišljeno in brez impulzivnosti kompetentno vlagate finance brez posojil. Potrebujete izposojo? Vzemite ga od najbližjih sorodnikov ali banke (vendar brez zavarovanja).

V zahodnih državah jih že od zgodnjega otroštva učijo, kako pravilno varčevati, ne da bi posegali v lastne potrebe. Pravila so preprosta. Za 14 dni se morate odpovedati vsakršnim spontanim nakupom, obisku kina, klicanju taksija itd. Denar porabite za potrebno:

Po nekaj tednih preverite, koliko denarja je potrebno za zadovoljitev primarnih potreb. S podvojitvijo prejetega zneska bo oseba prejela številko svojega mesečnega limita. Te finance je treba razdeliti na 4 dele in razdeliti v ovojnice. Na začetku vsakega tedna vzemite kuverto in položite denar v denarnico. To je proračun, ne smete ga preseči.

Prav tako morate dobiti še dve ovojnici. Ena je namenjena nakupu "luksuza" (tam se doda fiksni znesek, kapital pa se porabi, ko se morate z nečim razveseliti ali kupiti darilo bližnja oseba, iti na izlet). Drugi je za "rezervo". Tu se hranijo sredstva po razdelitvi plač.

Ta pristop vam bo pomagal upravljati svoje finance. Ne bo vam treba počutiti neprijetno. In vse zato, ker so stroški izračunani vnaprej.

Odločite se, za kaj želite prihraniti denar? Cilj vas mora »vžgati«. Če je človeku končni rezultat zanimiv in si resnično želi dobiti tisto, za kar varčuje, potem mu bo uspelo. Pomembno si je zapomniti, da mora biti vsak cilj: realen, jasen, specifičen in načrtovan.

Na primer, "želim se sprostiti na počitnicah na morju" ni cilj, ampak želja. Cilj je: "Do julija 2017 sem prihranil 1500 dolarjev za počitnice v Črni gori (v takem letovišču, toliko dni)."

Kopičenje »za vsak slučaj« ali »za deževen dan« je nesmiselno. Zastaviti si moraš cilj. Mora biti zaželena. Resnično želi biti dosežen.

Bodite objektivni in si postavite realne cilje. Ko je prvi cilj dosežen, lahko varno izberete novo željo, vendar v večjem obsegu. Postavite si določen cilj. Izračunajte si obdobje, za katero boste nabrali znesek za uresničitev svojih želja. Postavite jasne časovne okvire.

Ste se odločili zbrati 1.500 $ za nakup novega računalnika? Izračunajte, koliko morate dati na stran, da dosežete želeni rezultat in ne da bi škodovali svojemu trenutnemu proračunu. Običajno se prihranki začnejo pri 10 % celotnega mesečnega dohodka.

Jasno je treba določiti čas in pogoje, za katere se načrtuje kopičenje finančnega kapitala.

Človek kopiči finančna sredstva tako, kot želi. Razmišljati moramo o bližnjih ciljih in načrtovati prihodnost (lastno, v starosti in dediščino zanamcem). Pri tem bo pomagala podrobna shema razdelitve prihrankov:

Pred kopičenjem sredstev je pomembno, da se odločite, kam boste shranili finance. Kadar ni volje ali ne dopušča v trenutku skušnjave, da bi porabili denar za nepotrebno stvar, je treba določiti stopnje zanesljivosti shranjevanja v vašem skladu.

Treba je najti tudi prijeten prostor, da inflacija v nekaj mesecih ne požre sredstev. Pri tem bosta v pomoč dva bančna računa:

Takšna porazdelitev financ vam bo omogočila, da zberete velik znesek, povečate svoj dohodek in povečate zaupanje, da lahko dvignete sredstva s svojega varčevalnega računa. Ta shema je primerna za ljudi, ki nadzorujejo prihranke. Imajo dostop do določenega dela njih.

Denar lahko zbirate na različne načine. In za različne namene. Psihologi in finančni svetovalci priporočajo, da za dosego želenih ciljev rezervirate sredstva.

AT zahodne države otroci po prejemu prve plače (v času šolskih počitnic) začnejo varčevati zaslužen denar. Otroci že od malih nog znajo načrtovati svoj proračun. V postsovjetskih državah zaslužek ni odgovoren poklic. Težave so z razpoložljivostjo prihrankov.

Zbirate lahko za različne namene:

Ne pozabite: varčevanje za hitre cilje ni zanimivo. Težke naloge (potovanje po svetu, ustanovitev podjetja itd.) navdihujejo. Postavite lestvico visoko.

Ne odlašajte z zbiranjem sredstev. Ukrepajte še danes. Ali menite, da »zdaj ni čas«, vam ta plača ne bo omogočila varčevanja? Možgani bodo naredili vse, da bo proces finančnega razvoja težka naloga.

Zberite vsa danes razpoložljiva sredstva. Ponovno štetje. Odložite 10 %. Ko pridejo nove finance, je treba 1/10 dati na stran. To vam bo omogočilo organizirati delo na izboljšanju trenutne finančne ravni in vam pomagalo pri prilagajanju na nove razmere ravnanja z denarjem.

Pomembno je spremljati, kam gredo sredstva, za kaj jih oseba porabi. To je dober trening in disciplina. Račune za nakupovanje lahko zbirate za tedenski pregled.

Ali pa uporabite programe, ki načrtujejo proračun. Nameščeni so na mobilni pripomoček. Ko boste jasno videli svoj denarni tok, boste razumeli, kako prihraniti denar, ne da bi pri tem žrtvovali svoje potrebe.

V mladosti ljudje le redko razmišljajo, kaj jih bo čakalo v starosti. Pogosto se ne postavlja vprašanje, kako si zagotoviti dostojno življenje več desetletij. Vsako leto mine želja po delu, želim živeti, ne služiti denarja. Ljudje vedno bolj varčujejo in vlagajo.

Pomembno: Vsak si lahko ustvari pasivni dohodek. Preučite trg in izberite nišo, ki ustreza določeni osebi. Zberite sredstva, ki vam bodo omogočila, da iz svoje naložbe prejmete vredne dividende.

Vlaganje prinaša dohodek, če zasluženi denar vložite v:

Ni lahko pobrati denarja od plače. K vprašanju je treba pristopiti pametno. Finančna izobrazba bo na starost zagotovila dobro finančno blazino, zanamcem omogočila visok življenjski standard in možnost učenja. Z denarjem je treba ravnati odgovorno. Treba je zbrati kapital. To vam bo omogočilo pridobiti finančno svobodo pred okoliščinami in zunanjimi dejavniki.

Odložite finance v svoj hranilnik. Enako količino vsak dan. Navada vas bo navdihnila za povečanje dohodka in ustvarjanje bogastva.

Ljudje že kopičijo dohodek in se premikajo proti varni prihodnosti. V idealnem primeru, ko ima oseba finance za šest mesecev ali več let življenja brez novih denarnih prejemkov.

Strokovnjaki v finančnem svetu svetujejo, da se izogibate tako priljubljenim napakam, s katerimi se srečuje večina ljudi.

| Napaka | rešitev |

|---|---|

| Odlaganje počitka (težko si je postaviti cilje, če ne veš, koliko je še ta mesec). | Ko prejmete plačilo, takoj prihranite denar. Istih 10%. Mesečno. Izvedete lahko samodejni prenos z glavnega računa na depozit. Tako lahko ustvarite lep bonus. Prijetno vas bo presenetil, ko bo oseba zbrala zahtevano količino. |

| Nakazilo denarja na varčevalni račun. Tudi varčevalni račun je lahko neprijeten. Še posebej, če so sredstva na voljo kadar koli in lahko lastnik sredstva dvigne kadar koli. To je nepotrebna skušnjava. | Potrebno je odpreti bančni depozit 0,5-1 leto. To bo zaščitilo pred nepotrebno porabo, sredstva pa bodo zagotovljena. |

| Prihranki na enem računu. Ko ima oseba samo en varčevalni račun, se denar hitro kopiči. Če je cilj samo en, potem je ta možnost dobra. Ko je ciljev več, je težko zbrati zahtevani znesek. | Za vsako svojo željo morate odpreti ločen račun. Tako boste lahko natančno in pravočasno dosegli želeni cilj. |

Postopoma uporabite in preizkusite vsa ta pravila v praksi. Bodite dosledni in dosegajte svoje cilje. To vam bo omogočilo, da vidite, kako kopičiti, ne da bi se poškodovali, brez zmanjšanja kakovosti življenja in uživali v doseganju svojih ciljev.

V zahodnih državah jih že od otroštva učijo varčevati z denarjem in ga pametno vlagati. Vsi ne poznajo osnov finančne pismenosti. Toda vsak lahko poveča svoje prihranke in finance, ne da bi pri tem ogrozil kakovost svojega življenja.

Le 1 od 10 prebivalcev postsovjetskega prostora ne porabi vsega denarja pred plačo. Izkazalo se je, da je zelo malo ljudi, ki lahko prihranijo dohodek. Razlog je v tem, da mnogi ne razumejo in ne znajo pravilno varčevati, izboljšati življenjski standard ter ohraniti občutek miru in zaupanja v prihodnost.

Opis: War Thunder je vojaška MMO igra naslednje generacije, posvečena...

"Titan Siege" je obsežna spletna igra na temo skandinavske in starogrške ...

Ker sem navdušen ljubitelj videza nemških tankov, sem preživel veliko časa ...