Свинина з ананасом у духовці цілком підійде для святкового столу з успіхом.

Відшкодування ПДВ з бюджету – досить важливе питання, яке вирішується зовсім нескладно, але з деякими особливостями, суми, що відшкодовуються для платників даного податку, часом бувають вагомими.

Щоб скористатися даним послабленням, необхідно розрахувати податкове відрахування, яке вноситься до звітної документації згідно з усіма правилами.

Скористатися відшкодуванням можуть платники, які мають відношення до сплачують ПДВ, а також ті, що реалізують товари та послуги, що оподатковуються ПДВ.

Відрахування - це сума, що зменшує розмір податку, що вноситься до бюджету. Здебільшого у його ролі виступає сума ПДВ за накладними постачальниками, і це може самостійно сплачений ПДВ, наприклад, виконання фірмою ролі податкового агента.

Повернення доступне за дотримання всіх умов, передбачених ст. 171 - 172 НК РФ. Доступно відшкодувати ПДВ, коли сума відрахувань за податковий період перевищує суму податку, саме ця різниця і підлягає поверненню.

Чи можливо відшкодувати ПДВ і як це правильно зробити ви можете дізнатися в наступному відео:

Повернення розтягнуте на досить тривалий час, оскільки, перш за все, декларація з поверненням підлягає ретельній, яка є основою процедури і розтягнута на кілька місяців. Тільки за її підсумками можна розраховувати на схвалення в повному або частковому обсязі, або отримати відмову.

Щоб обґрунтувати свою вимогу щодо повернення необхідно надати докази наявності недоїмок відповідною документацією.

Якщо перевірка пройшла успішно, податкова приймає рішення про відшкодування та повернення коштів.

Важливо: для ухвалення рішення про ці дії орган має 7 днів.

Наступного дня після ухвалення рішення буде оформлено доручення із зазначеною сумою та направлено до Федерального казначейства.

Казначейство після отримання доручення має протягом 5 днів зробити переказ суми платнику на банківський рахунок.

Важливо: якщо строки порушені та коштів немає через 12 днів після завершення камеральної перевірки, платнику на його користь нараховуються відсотки.

Якщо помилки виявлено, випливають такі дії:

При цьому згідно з Постановою Президії ВАС РФ затримується виплата суми і порушується 12-денний цикл лише щодо помилкової частини. Та частина, яка не має помилок, має виплачуватись у визначений законодавством час.

Що таке ПДВ? Подаючи декларацію, слід формувати і заяву на відшкодування податку або його залік у подальших розрахунках.

У будь-якому випадку заява подається до органів на момент закінчення камеральної перевірки.

У разі успішної перевірки відразу ж розглядається заява, на це податковий орган має 12 днів.

Подається заява в електронному вигляді з посиленою скласти її доступно довільно, оскільки немає спеціальної форми, але із зазначенням усіх необхідних даних.

Важливо: за бажання повернути кошти вказується номер банківського рахунку, а зарахуванні у рахунок платежу номер податку, яким слід зробити розрахунок.

Не зайвим буде і уточнення податкового періоду з недоїмкою, що утворилася.

Відповідь на заяву податкова дає письмово у 5-денний строк безпосередньо начальником служби або рекомендованим листом під розписку про отримання. У ньому буде задоволення заявленої суми у повному чи частковому вигляді, або ж відмова.

Якщо заяви немає, то застосовується процедура згідно зі ст. 78 НК РФ.

Для розрахунку ПДВ необхідно застосовувати зовсім нескладну формулу та покрокові дії:

Виділення ПДВ:

Нарахування ПДВ:

Суму необхідно помножити на 1.18 або на 0.18 та

ПДВ = S * 18 / 100. де S - це необхідна для множення сума.

Приклад:

Відома сума 10 000 рублів при 18% тоді ПДВ становитиме:

Рішення ІФНС щодо повернення ПДВ.

Рішення ІФНС щодо повернення ПДВ. Операція з відшкодування ПДВ із бюджету відображається у наступних під час зарахування суми на рахунок:

Якщо ж відшкодування податку відбувається у рахунок майбутніх платежів, використовуються такі проводки:

Вся процедура не складає труднощів, проте вимагає граничної уважності з боку відповідального за проведення проводок та складання документації бухгалтера.

Робота з повернення ПДВ на рахунок організації складається з наступної схеми:

Важливо: весь необхідний пакет документів має бездоганно оформлюватись – чітке заповнення всіх полів та граф, наявність підписів, печаток та реквізитів.

При отриманні відшкодування існують деякі особливості:

Прискореним процесом повернення коштів мають право скористатися підприємства, що перерахували кілька видів податків за останні 3 роки понад 10 млрд. рублів до бюджету, а також підприємства з банківською гарантією.

Гарантія від фінансової установи забезпечує повернення суми до бюджету за негативного результату перевірки.

При цьому гарантія має бути понад 8 місяців з моменту подання звітності, а її сума перевищуватиме суму відрахування, заявленого до повернення.

Важливо: прискорений процес передбачає повернення заявленої суми до закінчення камеральної перевірки.

У заяву необхідно вказати реквізити банківського рахунку для переказу коштів, та вказати забезпечуючі зобов'язання при можливій відмові. Подати заяву слід упродовж 5 днів після декларації.

Розгляд заяви відбувається 5 днів із моменту отримання, а також перевірка на відсутність штрафів та похибок у минулому.

Після перевірки та при не дотриманні термінів дії відбуваються аналогічно до стандартної процедури дії.

Обов'язкові та додаткові умови відшкодування ПДВ із бюджету розглянуті у цьому відео:

Таким вирахуванням повернення ПДВ та перевитрати коштів мають право скористатися всі організації, крім тих, які обрали спрощену систему оподаткування.

Безпомилкове складання документації та виконання проводок повністю залежить від уважності та вміння бухгалтера.

Якщо в декларації з ПДВ за податковий період сума податку, що пред'являється до відрахування, вища за суму податку, обчисленої до сплати до бюджету, платник податків може подати до податкових органів заяву на повернення ПДВ, що підлягає відшкодуванню (п. 2 ст. 173 НК РФ). З метою відшкодування ПДВ організація (або індивідуальний підприємець) може показати відрахування у податковій декларації за будь-який квартал протягом 3 років, встановлених для заяви про відрахування п. 2 ст. 173 НК РФ.

Також можна подати уточнену декларацію з ПДВ з відображенням у ній податкових відрахувань та за дотримання зазначеного трирічного терміну відшкодувати податок (п. 27 постанови Пленуму ВАС РФ від 30.05.2014 № 33).

Відшкодування податку з бюджету здійснюється на підставі заяви на повернення ПДВ.

Необхідно пам'ятати, що податкові органи відшкодують лише частину податку, заявленого до відрахування, яка покривається сумою обчисленого ПДВ.

Найчастіше ситуації з відшкодуванням ПДВ із бюджету пов'язані з тим, що:

У разі подання платником податків декларації, в якій сума ПДВ підлягає відшкодуванню, податкові органи проводять камеральну перевірку відповідно до правил, встановлених ст. 88, 100, 101 НК РФ. З камеральної перевірки податківці приймають рішення про відшкодування чи відмову у відшкодуванні податку. Порядок та строки відшкодування ПДВ регламентуються положеннями ст. 176 НК РФ.

Якщо платник податків є недоїмка по федеральним податках чи з пеням і штрафів, то податкові органи самостійно роблять залік суми ПДВ, підлягає відшкодуванню з бюджету, рахунок погашення цієї недоїмки (п. 4 ст. 176 НК РФ).

Якщо заборгованість з податків, пені та штрафів у платника податків відсутня, то сума відшкодованого податку то, можливо зарахована рахунок майбутніх платежів з ПДВ та інших федеральним податках чи повернуто йому розрахунковий рахунок (п. 6 ст. 176 НК РФ).

Заяву на повернення ПДВ платник податків може подати до податкової інспекції як у письмовій, так і в електронній формі телекомунікаційними каналами зв'язку. В останньому випадку заява на повернення ПДВ підписується посиленим кваліфікованим електронним підписом (п. 6 ст. 176 НК РФ).

На нашому форумі можна проконсультуватися з будь-якого складного для вас питання щодо відшкодування ПДВ. Наприклад, розбираємо процедуру заявного порядку відшкодування ПДВ.

Наказом ФНП РФ від 14.02.2017 № ММВ-7-8/182@ затверджено форму заяви на повернення податків, зборів, страхових внесків, пені та штрафів. З 09.01.2019 ця форма використовується у редакції наказу ФНП від 30.11.2018 № ММВ-7-8/670@.

На нашому сайті можна завантажити бланк цієї заяви та переглянути заповнений зразок.

Лист про залік переплати постачальнику стане в нагоді, якщо за будь-яким договором з контрагентом існує різниця в оплаті послуг або товару у більшу сторону.

ФАЙЛИ

Переплата між контрагентами може статися з низки причин:

Перед тим як складати лист про залік переплати, необхідно переконатися, що розрахунки бухгалтерією організації зроблено правильно. Для цього постачальнику пропонується скласти двосторонній акт звіряння. Це дозволить дійти спільної думки щодо суми переплати.

Зазвичай такі папери друкуються на бланках організації. На їхній верхній частині розташовані реквізити компанії. Якщо ж діловий лист друкується на звичайному аркуші А4 без позначок, то у верху необхідно вказати найменування та основні дані тієї організації, яка посилає повідомлення.

Лист має містити:

У разі переплати є два виходу: повернення коштів чи його залік за іншими договорами. Надсилання листа про залік переплати постачальнику передбачає перший варіант, тому має бути конкретна вказівка, які дії від постачальника очікуються.

Постачальник може погодитися із запропонованими у листі умовами, а може від них відмовитись. Також, ймовірно, при відмові він запропонує свій варіант виходу із ситуації. Наприклад, бухгалтерії постачальника буде набагато зручніше (а їхньому керівнику – вигідніше) перерахувати зайві кошти назад, ніж перераховувати в рахунок майбутніх поставок.

Особливо ймовірність таких обставин підвищує відсутність у договорі між організаціями інформації на цей момент. Таким чином, можливо, доведеться постачальнику надавати ще один лист із проханням повернення переплачених коштів.

Якщо неправильна оплата (за непоставлений товар, невиконані послуги тощо) була надана разом із ПДВ, то суму цього платежу слід перерахувати. Алгоритм наступний:

Проте, за останнім пунктом є принципово важливий нюанс. Та сума, яка була переплачена, є, по суті, авансом до майбутнього постачання. Однак ПДВ приймати з неї не слід до здійснення відвантаження чи надання послуг. Адже у договорі (на який посилається вірний рахунок-фактура) вказано інший номер договору із постачальником. І до фактичного вчинення угоди вирахування буде неправомірним.

У листі про залік переплати постачальнику обов'язково уточніть, яким конкретно договору виникла переплата й у сумі.

При цьому позначте, що ви очікуєте від продавця. Наприклад, щоб він провів залік за іншими договорами. Наведіть номер та дату договору, на який ви просите перекинути переплату. У документі краще проставити живі підписи та штампи, надіслати його поштою або передати разом із кур'єром. У діловому листуванні не буває дрібниць.

Якщо постачальник якимось чином не виконав свої обов'язки (постачання товару відбулося в повному обсязі, мала місце неналежне якість, неприйнятна затримка тощо.), то одним листом про залік переплати постачальнику не обійтися. Організації доведеться змінювати умови існуючого договору або взагалі його розірвати.

Все ділове листування має проходити через журнал вихідної документації. У ньому відзначаються основний зміст листа, його номер та дата. Так можна підтвердити факт існування паперу, якщо згодом із цього питання будуть проводитись судові розгляди.

Щодо терміну зберігання, то для листів такого роду він становить 5 років.

Це пов'язано з тим, що він має безпосереднє відношення до ділових зв'язків із постачальником товарів чи послуг. Коли систематизують ці документи, лист-прохання та лист, то відповідь на нього відносять до єдиної справи. Тільки так можна відновити весь хід листування, вивчити аргументи та вимоги обох сторін згодом.

Якщо сума податкових відрахувань перевищує обчислену суму ПДВ, "вхідний" ПДВ підлягає відшкодуванню у порядку та строки, встановлені ст. 176 НК РФ (п. 2 ст. 173 НК РФ).

За наявності письмової заяви платника податків суми, що підлягають поверненню, може бути спрямовано рахунок сплати майбутніх платежів з податку чи іншим федеральним податках (п. 6 ст. 176 НК РФ). Поруч із рішенням про відшкодування (повному чи частковому) сум податку податковий орган приймає рішення про заліку чи повернення податку (п. 7 ст. 176 НК РФ).

Якщо заява про залік не подана платником податків до дня винесення рішення про відшкодування податку (повністю або частково), залік (повернення) суми податку провадиться у порядку та строки, встановлені ст. 78 НК РФ (п. 11.1 ст. 176 НК РФ).

З питання відображення операції з заліку податку, обчисленого до відшкодування з бюджету, у рахунок майбутніх платежів із цього податку існує дві позиції: перша — не відображати операцію, друга — відображати її на відповідних субрахунках другого порядку. Найбільш "інформативною" є позиція 2, оскільки вона дозволяє бачити, яка сума була зарахована в рахунок майбутніх платежів з того ж податку, але кожен при виборі варіанта дії вправі керуватися своїм професійним судженням.

Позиція 1. На підставі, що заборгованість перед бюджетом не змінюється, операція із заліку у бухгалтерському обліку не відображається, а в наступному податковому періоді суму податку, нараховану до сплати на підставі декларації, платник податків зменшить на суму переплати з цього податку.

Виходячи з декларації з ПДВ за I квартал 2014 року, сума податку, обчислена до відшкодування, склала 100 000 руб. Підприємство подало до податкового органу заяву на залік названої суми в рахунок майбутніх платежів з цього податку. Податковий орган ухвалив відповідне рішення.

За ІІ квартал 2014 року згідно з декларацією сума податку до сплати склала 500 000 руб.

|

сума, руб. |

|||||||||||||||||||||||||||

|

Сплачено ПДВ за II квартал 2014 року |

- 68-2-1 "Розрахунки з ПДВ"; - 68-2-2 "Розрахунки з ПДВ, зарахованого в рахунок майбутніх платежів з податку". Скористайтеся умовами прикладу 1. Кореспонденція рахунків буде наступною:

Підприємство зробило залік ПДВ, обчисленого до відшкодування з бюджету, у рахунок майбутніх платежів з податку. Як відобразити цю операцію у бухгалтерському обліку? У 2019 році змінилися документи, якими юридичні та фізичні особи мають користуватися для заліку та повернення переплати з податків. Розглянемо, як зараз виглядає форма заяви про залік переплати з податку та як правильно заповнювати цей документ. Бланки заяв, які використовуються для здійснення заліку та повернення сум надмірно сплачених (стягнених) податків, зборів, страхових внесків, пені, штрафів, затверджено наказом ФНП від 14.02.2017 № ММВ-7-8/. Ними повинні користуватись і фізичні, і юридичні особи. Але з 2019 року до наказу ФНП було внесено невеликі зміни, про які необхідно пам'ятати. Коли знадобляться нові формиЗгідно статті 78 НК РФ, платники податків, у яких утворилася переплата, можуть по-різному розпорядитися зайво сплаченими сумами:

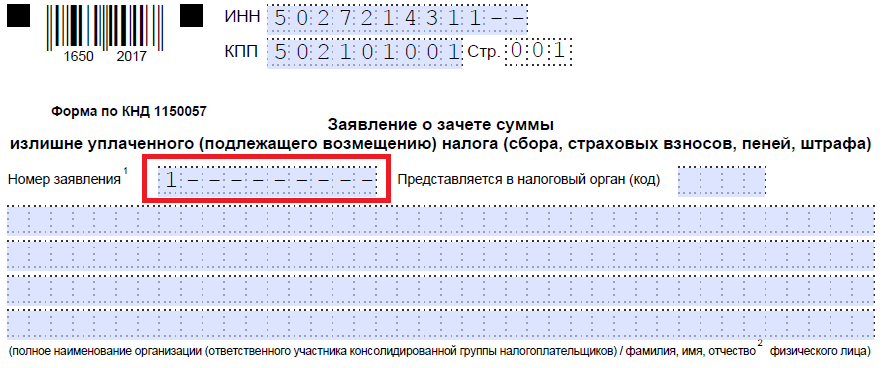

Ці правила поширюються на всі введені в РФ збори та податки, у тому числі держмито (з деякими особливостями, перерахованими в статті 333.40 НК РФ), ПДВ, авансові платежі. Однак треба розуміти, що податкова служба не повертатиме або провадитиме залік надміру сплаченої суми в рахунок майбутніх платежів доти, доки не будуть погашені заборгованості. Зразок заяви на залік надміру сплаченого податкуЯкщо платник податків вирішив перерозподілити свої гроші, йому потрібно написати заяву про залік податку. Бланк цього документа подано у наказі ФНП від додаток № 9. Завантажити його можна знизу сторінки. Як заповнити такий документПрипустимо, ТОВ «Колосок» подало декларацію з транспортного податку за 2018 рік, але при його сплаті припустилося помилки, заплативши на 3112 рублів більше. Організація звертається до міжрайонної ІФНС, вимагає залік переплати з податків; заява пише, щоб їй зарахували переплачену суму рахунок майбутніх платежів з податку майно організацій. Розглянемо крок за кроком заповнення такого документа. Крок 1. Традиційно в самому верху слід вказати ІПН та КПП. Ідентифікаційний номер у ІП складається з 12 цифр, тому вільних клітин залишатися не повинно. Організації вписують у відповідні поля лише 10 цифр, в дві, що залишилися, ставлять прочерки. Коли заповнюється рядок, призначений для КПП, заявники повинні діяти також: є цифри – вписати їх, ні – поставити прочерки. Крок 2. Прописуємо номер звернення. Тут проставляють число, скільки разів у поточному році вони зверталися за заліком. Не забуваємо про прочерки, якщо кількість цифр, що вписуються менше, ніж клітин.

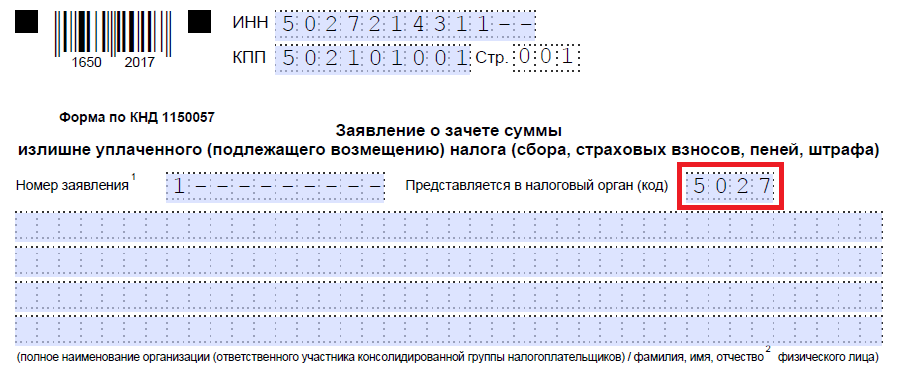

Крок 3. Вписуємо код податкового органу, куди надсилатиметься звернення. Це має бути інспекція ФНП за місцем обліку ІП чи організації. У консолідованій групі платників податків про залік переплати з податку прибуток повинен просити відповідальний учасник цієї групи.

Крок 4. Прописуємо повну назву організації-заявника, наприклад, товариство з обмеженою відповідальністю «Колосок». Клітини, що залишилися, заповнюємо прочерками. Жодна з них залишитись порожньою не повинна. При заповненні цього поля індивідуальним підприємцем йому необхідно вказати прізвище, ім'я та по батькові, якщо воно є. Крім того, слід вказати статус заявника, як він звертається, відповідно до вказівок:

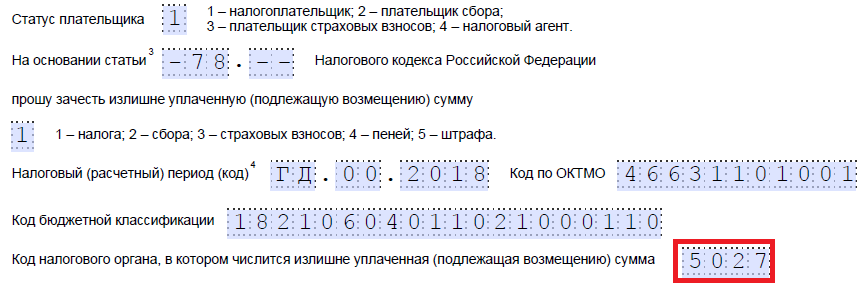

Крок 5. Вказуємо статтю НК РФ, виходячи з якої можна зробити залік. Вона залежатиме від того, за яким платежем утворилася переплата. ФНП залишила 5 клітинок для зазначення конкретної статті. Якщо якісь із них не потрібні, необхідно поставити прочерки. Ось які можуть бути варіанти заповнення цього поля:

Крок 6. Записуємо, чому саме утворилася переплата - податку, збору, страхових внесків, пені, штрафів.

Крок 7. Заявник уточнює, за який період утворилася переплата. Розробники надали для вказівки коду 10 знайомств, з яких дві точки. Перші з них можуть бути заповнені одним з наступних варіантів:

Конкретні значення залежатимуть від передбаченого законодавством звітного періоду для того платежу, яким планується здійснити залік. У 4-му та 5-му знайомому звітний період уточнюється:

Останні чотири знайомі призначені для вказівки конкретного року, наприклад 2019 року. Замість буквено-цифрових комбінацій може бути записана і конкретна дата, наприклад, 25.01.2019. Такий запис допускається, якщо законодавство передбачає конкретну дату сплати збору чи подання декларації. Приклади заповнення розрахункового періоду: "МС.02.2019", "КВ.03.2019", "ПЛ.01.2019", "ГД.00.2019", "04.05.2019".

Крок 8. Вписуємо код за ОКТМО. Якщо ви його не знаєте чи забули, можна зателефонувати до ІФНС за місцем обліку або на сайті nalog.ru дізнатися потрібний код за найменуванням муніципальної освіти.

Крок 9. Безпомилково вводимо КБК для сплати відповідного платежу, використовуючи Наказ Мінфіну від 08.06.2018 N 132н. Дізнатися код можна також за допомогою сайту ФНП або подивитися його на раніше заповненому платіжному дорученні.

Крок 10. Уточнюємо, до якої ІФНС було перераховано зайві кошти.

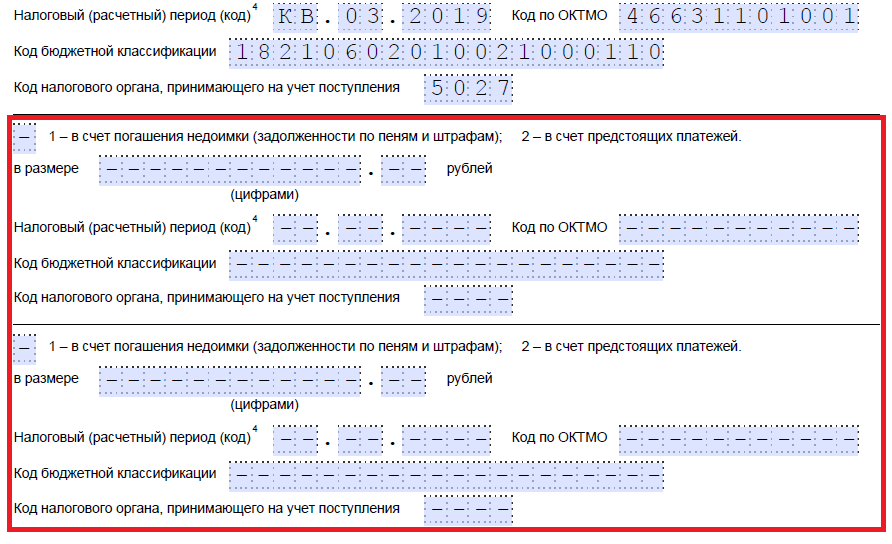

Крок 11. На першому аркуші залишається заповнити, на якій кількості аркушів подається заява та скільки прикладених аркушів підтверджують документи, а також вказати дані про самого заявника. Ми рекомендуємо залишити ці два невеликі розділи на потім. Продовжимо заповнення на другому аркуші. У першому полі, де потрібно вказати прізвище, ім'я та по батькові, ставимо прочерки. Нижче вказуємо, що треба зробити з переплатою — погасити заборгованість або залишити кошти на рахунок майбутніх платежів.

Крок 12. Записуємо конкретну суму, яку заявник хоче зарахувати. Вона вказується цифрами без текстової розшифровки.

Крок 13. Заповнюємо період для того платежу, яким планується здійснити залік. У нашому випадку податок на майно організацій щоквартальний, тому вписуємо той квартал, до якого має піти переплата.

Крок 14. Знову записуємо код ОКТМО. Як правило, він дублюється.

Крок 15. Уточнюємо КБК для перерахування коштів, до якого піде зайва сума. В Україні він відрізняється від минулого КБК, оскільки податки різні. Якщо переплата піде в рахунок майбутніх платежів по тому самому збору, то КБК збігаються. Виняток у разі, якщо раніше було змінено коди за рішенням Мінфіну. Нагадаємо також, що залік може здійснюватися за певними правилами: вони повинні належати до одного виду: федеральним, регіональним чи місцевим. Зарахувати федеральну частину прибуток у рахунок майбутніх платежів торгового збору, наприклад, не можна.

Крок 16. Код ІФНС, яка приймає надходження, зазвичай дублюється.

Крок 17. Оскільки більше ніяких переплат немає, у прикладі наступні рядки не заповнюються. Там можна поставити прогалини. Також організації та ІП не заповнюють третій аркуш. Він призначений для фізичних осіб, які не зареєстровані як ІП, які не вказали ІПН.

Крок 18. Повертаємося до першого листа та вписуємо кількість сторінок та додатків. У передбачених полях заявники зазначають відповідні дані.

Крок 19. Остання частина заяви не повинна викликати проблем під час заповнення. Тут необхідно уточнити, хто та коли подає звернення, а також вказати контактний номер телефону. Права частина залишається незаповненою: вона призначена для позначок інспекторів ФНП.

Як повернути грошіЯкщо підприємець (компанія) вирішив повернути суму переплати, йому треба скористатися іншою формою із наказу ФНП від 14.02.2017 № ММВ-7-8/, запропонованої у додатку № 8. У ньому міститься бланк для повернення зайвої суми. Правила заповнення цього документа приблизно такі самі. Тому детально розглядати їх не будемо, а наведемо приклад заповненого документа. Припустимо, ТОВ «Колосок» переплатило ПДВ за перший квартал 2019 року на суму 15732 рублі і тепер хоче повернути її. Ось як виглядатиме звернення керівника ТОВ. Коли та як подавати зверненняЗгідно статті 78 НК РФ, звертатися за заліком та поверненням можна протягом 3 років з дати сплати збору. Доставити документи можна трьома способами:

Отримавши таку заяву, податковий орган вирішує, задовольнити її чи ні. Про своє рішення служба повідомляє підприємця протягом десяти днів з дня отримання звернення. Як правило, якщо ініціатива походить від організації або ІП, у ФНП роблять звірку розрахунків. Якщо переплату виявить сам перевіряючий, то від звірки можуть відмовитися. Від обов'язку подати заяву підприємець не звільняється. Рекомендуємо почитати

Свинина з ананасом у духовці цілком підійде для святкового столу з успіхом.

Відносини з коханим, мабуть, найважливіше, що тільки може бути в житті.

Нерідко дівчата, які бажають мати уявлення про справжні почуття свого... |