Sok külföldi ország számára a felsőoktatási szektor fontos...

Az áfa költségvetésből történő visszaigénylése meglehetősen fontos kérdés, amely meglehetősen egyszerűen megoldható, de bizonyos sajátosságok mellett az adózók visszatérítendő összegei néha jelentősek lehetnek.

A kedvezmény igénybevételéhez a bevallási dokumentációban szereplő adólevonást minden szabálynak megfelelően ki kell számítani.

A visszaigénylést az áfával kapcsolatos és fizető fizetők, valamint az áfa-köteles árut, szolgáltatást értékesítők vehetik igénybe.

A levonás olyan összeg, amely csökkenti a költségvetésbe befizetett adó összegét. Szerepe túlnyomórészt a szállítói számlák áfájának a szerepét tölti be, ez lehet például az adóügynökként eljáró cég saját befizetése is.

A visszatérítésre akkor van lehetőség, ha az Art. 171–172 Az Orosz Föderáció adótörvénykönyve. ÁFA visszaigénylésére akkor van lehetőség, ha az adózási időszakra vonatkozó levonások összege meghaladja az adó összegét, és ez a különbözet jár vissza.

Lehetséges-e az áfa visszatérítése, és hogyan kell ezt helyesen megtenni, az alábbi videóból megtudhatja:

A bevallás meglehetősen hosszú időre meghosszabbodik, hiszen mindenekelőtt a bevallási nyilatkozat alapos megfontolás tárgyát képezi, ami az eljárás alapja és több hónapra meghosszabbodik. Csak az eredménye alapján számíthat teljes vagy részleges jóváhagyásra, vagy kaphat elutasítást.

Visszatérítési kérelmének alátámasztásához megfelelő dokumentumokkal kell igazolnia a hátralékot.

Ha az ellenőrzés eredményes, az adóhivatal határozatot hoz a visszatérítésről és a pénzvisszatérítésről.

Fontos: ezekről az intézkedésekről a hatóságnak 7 napja van döntést hozni.

A döntés meghozatalát követő napon a meghatározott összegű megbízást adják ki és küldik el a Szövetségi Pénzügyminisztériumnak.

A Kincstár a megbízás kézhezvételét követően 5 napon belül köteles az összeget a fizető bankszámlájára utalni.

Fontos: ha a határidőket megszegik, és az iratellenőrzés befejezését követő 12 napon belül nincs pénzeszköz, a kifizetőt a javára kamatot számítják fel.

Ha hibákat észlel, a következő műveleteket kell végrehajtania:

Ugyanakkor az Orosz Föderáció Legfelsőbb Választottbírósága Elnökségének határozata szerint az összeg kifizetése késik, és a 12 napos ciklust csak a hibás rész tekintetében sértik meg. A hibát nem tartalmazó részt a törvényben előírt határidőn belül kell megfizetni.

Mi az ÁFA? Nyilatkozat benyújtásakor a további számításoknál adó-visszaigénylési vagy -jóváírási kérelmet is kell benyújtani.

A kérelmet mindenesetre az iratellenőrzés végén nyújtják be a hatóságokhoz.

Sikeres ellenőrzés esetén a kérelmet azonnal elbírálják, erre az adóhatóságnak 12 napja van.

A pályázat elektronikusan, bővített összeállítással kerül benyújtásra, tetszőlegesen hozzáférhető, mivel nincs külön nyomtatvány, de minden szükséges adat feltüntetésével.

Fontos: ha pénzt szeretne visszaküldeni, tüntesse fel a bankszámlaszámot, illetve a befizetés jóváírásakor azt az adószámot, amelyre a számítást végezni kell.

Hasznos lenne az adózási időszak pontosítása is az ebből eredő hátralékkal.

A kérelemre az adóhivatal 5 napon belül írásban ad választ közvetlenül a szolgálatvezetőtől, vagy tértivevényes ajánlott levélben. Tartalmazza a bejelentett összeg teljes vagy részleges kielégítését, vagy annak elutasítását.

Ha nincs jelentkezés, akkor a Kbt. 78 Az Orosz Föderáció adótörvénykönyve.

Az áfa kiszámításához egy teljesen egyszerű képletet és lépésről lépésre kell végrehajtania:

ÁFA felosztás:

ÁFA számítás:

Az összeget meg kell szorozni 1,18 vagy 0,18 és

ÁFA = S * 18 / 100., ahol S a szorzáshoz szükséges összeg.

Példa:

Ismert összeg 10 000 rubel 18% -os, akkor az ÁFA:

A Szövetségi Adószolgálat határozata az áfa-visszatérítésről.

A Szövetségi Adószolgálat határozata az áfa-visszatérítésről. A költségvetésből történő áfa-visszatérítési művelet az összeg számlán történő jóváírásakor az alábbiakban jelenik meg:

Ha a jövőbeni befizetésekre adó-visszatérítés történik, a következő bejegyzéseket kell használni:

Az egész eljárás nem nehéz, de rendkívüli körültekintést igényel a könyvelésért és a dokumentáció elkészítéséért felelős könyvelőtől.

Az áfa-visszatérítés a szervezet számlájára a következő sémából áll:

Fontos: a teljes szükséges dokumentumcsomagot kifogástalanul kell kitölteni - minden mezőt és oszlopot egyértelműen ki kell tölteni, aláírást, pecsétet és adatokat kell megadni.

Van néhány különleges szempont a visszatérítés fogadásakor:

Azok a vállalkozások, amelyek az elmúlt 3 évben összesen több mint 10 milliárd rubelt utaltak át több adót a költségvetésbe, valamint a bankgaranciával rendelkező vállalkozások jogosultak a gyorsított visszatérítési eljárásra.

Pénzintézeti garancia biztosítja, hogy negatív ellenőrzési eredmény esetén az összeg visszakerüljön a költségvetésbe.

Ebben az esetben a biztosítéknak a bejelentéstől számított 8 hónapnál hosszabbnak kell lennie, és összegének meg kell haladnia a visszaigényelt levonás összegét.

Fontos: a gyorsított folyamat magában foglalja a bejelentett összeg visszautalását az iratellenőrzés vége előtt.

A kérelemben fel kell tüntetni a pénzátutaláshoz szükséges bankszámla adatait, esetleges visszautasítás esetén a biztonsági kötelezettségeket. A kérelmet a nyilatkozatot követő 5 napon belül kell benyújtani.

A kérelmet a kézhezvételtől számított 5 napon belül felülvizsgálják, valamint ellenőrzik, hogy nem voltak-e bírságok és múltbeli hibák.

Az ellenőrzést követően és a határidők be nem tartása esetén a műveletek a szokásos eljárással megegyező módon történnek.

A költségvetésből történő áfa-visszatérítés kötelező és további feltételeiről ebben a videóban olvashat:

Az egyszerűsített adózási rendszert választók kivételével minden szervezetnek jogában áll igénybe venni ezt a levonást áfa-visszatérítés és költségtúllépés esetén.

A dokumentációk hibamentes elkészítése és a bejegyzések végrehajtása teljes mértékben a könyvelő gondosságán és hozzáértésén múlik.

Ha az adóidőszaki áfabevallásban a levonásra igényelt adó összege meghaladja a költségvetésbe történő befizetésre számított adó összegét, az adózó kérelmet nyújthat be az adóhatósághoz a visszaigényelt áfa visszaigénylése iránt (kb. Az Orosz Föderáció adótörvénykönyve 173. cikkének 2. cikke). A szervezet (vagy egyéni vállalkozó) az áfa visszaigénylése érdekében a levonást a Kbt. 173 Az Orosz Föderáció adótörvénykönyve.

Benyújthat egy frissített áfabevallást is, amely tükrözi az adólevonásokat, és a megadott hároméves határidőn belül visszatérítheti az adót (az Orosz Föderáció Legfelsőbb Választottbírósága plénumának 2014. május 30-i határozatának 27. pontja). 33).

A költségvetésből történő adó-visszatérítés áfa-visszaigénylési kérelem alapján történik.

Emlékeztetni kell arra, hogy az adóhatóság a levonásra igényelt adónak csak azt a részét téríti vissza, amelyet a számított áfa összege nem fedez.

A költségvetésből származó áfa-visszatérítés gyakran azzal a ténnyel kapcsolatos, hogy:

Ha az adózó olyan bevallást nyújt be, amelyben az áfa összege visszaigényelhető, az adóhatóság az 1. sz. 88, 100, 101, az Orosz Föderáció adótörvénykönyve. A hivatali ellenőrzés alapján az adóhatóság döntést hoz az adó-visszatérítésről vagy az adó-visszatérítés elutasításáról. Az áfa-visszaigénylés menetét és ütemezését a Kbt. Az Orosz Föderáció adótörvénykönyvének 176. cikke.

Ha az adózónak hátraléka van a szövetségi adók vagy szankciók és pénzbírságok tekintetében, akkor az adóhatóság önállóan beszámítja a költségvetésből visszatérítendő HÉA összegét ennek a hátraléknak a kiegyenlítésére (az Orosz Föderáció adótörvénykönyve 176. cikkének 4. szakasza).

Ha az adózónak nincs adó-, kötbér- és bírságtartozása, akkor a visszatérített adó összege levonható az áfa és egyéb szövetségi adók jövőbeni befizetéseiből, vagy visszatéríthető a folyószámlájára (az adótörvénykönyv 176. cikkének 6. szakasza). Orosz Föderáció).

Az adóalany az áfa-visszaigénylési kérelmet írásban és elektronikus úton, távközlési csatornán is benyújthatja az adóhivatalhoz. Az utóbbi esetben az áfa-visszatérítési kérelmet fokozott minősített elektronikus aláírással írják alá (az Orosz Föderáció adótörvénykönyve 176. cikkének 6. szakasza).

Fórumunkon az ÁFA-visszatérítéssel kapcsolatos bármilyen nehéz kérdésben konzultálhat. Például elemezzük az áfa-visszaigénylési eljárást.

Az Orosz Föderáció Szövetségi Adószolgálatának 2017. február 14-i, ММВ-7-8/182@ számú végzése jóváhagyta az adók, illetékek, biztosítási díjak, büntetések és pénzbírságok visszatérítésére vonatkozó kérelmet. 2019.09.01-től ezt az űrlapot a Szövetségi Adószolgálat 2018.11.30-i, ММВ-7-8/670@ számú végzésével módosított formában használjuk.

Weboldalunkon letöltheti ezt a jelentkezési lapot, és megtekintheti a kitöltött mintát.

A túlfizetés beszámítására a szállítónak küldött levél nagyon hasznos, ha a szerződő féllel kötött megállapodás alapján nagyobb különbség van a szolgáltatások vagy áruk fizetésében.

FÁJLOK

A szerződő felek közötti túlfizetés több okból is előfordulhat:

Mielőtt levelet írna a túlfizetés beszámításáról, meg kell győződnie arról, hogy a szervezet számviteli osztálya helyesen végezte-e el a számításokat. Ehhez a szállítót felkérik, hogy készítsen kétoldalú egyeztető jelentést. Ez lehetővé teszi, hogy közös véleményre jusson a túlfizetés összegét illetően.

Általában az ilyen papírt a szervezet fejlécére nyomtatják. A felső részen a cég adatai találhatók. Ha egy üzleti levelet normál A4-es lapra nyomtatnak feljegyzések nélkül, akkor a legfelül meg kell adni az üzenetet küldő szervezet nevét és alapadatait.

A levélnek tartalmaznia kell:

Túlfizetés esetén két lehetőség van: visszatérítés vagy beszámítás más megállapodásokkal szemben. A túlfizetés beszállítóinak történő elküldése magában foglalja az első lehetőséget, ezért pontosan meg kell határozni, hogy milyen intézkedés várható a szállítótól.

A szállító elfogadhatja a levélben javasolt feltételeket, vagy megtagadhatja azokat. Továbbá, ha visszautasítod, valószínűleg felkínálja a saját kiutat a helyzetből. Például sokkal kényelmesebb lesz a beszállító könyvelési osztálya számára (és jövedelmezőbb a menedzsere számára) a felesleges pénzeszközöket visszautalni, mint a jövőbeli szállításokra utalni.

Az ilyen körülmények bekövetkezésének valószínűségét különösen növeli, hogy a szervezetek közötti szerződés e pontjára vonatkozóan hiányzik az információ. Így előfordulhat, hogy a szállítónak újabb levelet kell benyújtania, amelyben kéri a túlfizetett pénzeszközök visszatérítését.

Ha az ÁFA-val együtt hibás fizetés történt (nem leszállított árukért, nem teljesített szolgáltatásokért stb.), akkor ennek a fizetésnek az összegét újra kell számolni. Az algoritmus a következő:

Az utolsó ponttal kapcsolatban azonban van egy alapvetően fontos árnyalat. A túlfizetett összeg valójában egy előleg a jövőbeni szállításhoz. ÁFA-t azonban nem szabad levonni belőle a szállításig vagy a szolgáltatásnyújtásig. Hiszen a szerződésben (amelyre a megfelelő számla hivatkozik) más szerződésszám van feltüntetve a szállítóval. A tranzakció tényleges befejezése előtt pedig a levonás jogellenes lesz.

A beszállítónak küldött túlfizetés beszámításáról szóló levélben feltétlenül adja meg, hogy a túlfizetés melyik konkrét megállapodás alapján keletkezett, és milyen összegben.

Ugyanakkor jelezze, mit vár el az eladótól. Például azért, hogy más megállapodásokat ellensúlyozhasson. Adja meg annak a szerződésnek a számát és dátumát, amelyre a túlfizetés átutalását kéri. Jobb, ha élő aláírást és bélyegzőt helyez a dokumentumra, postai úton elküldi vagy futárral kézbesíti. Az üzleti levelezésben nincsenek apróságok.

Ha a szállító valamilyen módon nem teljesítette kötelezettségeit (az áru szállítása nem volt teljes, nem megfelelő minőség, elfogadhatatlan késedelem stb.), akkor egy levél a túlfizetés beszámításáról a szállítónak nem lesz elegendő. A szervezetnek módosítania kell a meglévő szerződés feltételeit, vagy teljesen fel kell bontania azt.

Minden üzleti levelezésnek át kell mennie a kimenő dokumentációs naplón. Megjegyzi a levél fő tartalmát, számát és dátumát. Így megerősítheti a papír meglétét, ha ezt követően bírósági eljárásra kerül sor az ügyben.

Ami a tárolási időt illeti, az ilyen típusú levelek esetében 5 év.

Ez annak a ténynek köszönhető, hogy közvetlenül kapcsolódik az áru vagy szolgáltatás szállítójával fennálló üzleti kapcsolathoz. Amikor ezeket a dokumentumokat, a felkérő levelet és a levelet rendszerezzük, az arra adott válasz egy ügynek minősül. Ez az egyetlen módja annak, hogy rekonstruáljuk a levelezés teljes menetét, és utólag tanulmányozzuk mindkét fél érveit és követeléseit.

Ha az adólevonás összege meghaladja a számított áfa összegét, az „előzetesen felszámított” áfa visszatérítés tárgyát képezi a Ptk. szerinti módon és határidőn belül. Az Orosz Föderáció adótörvénykönyve 176. cikke (az Orosz Föderáció adótörvénykönyve 173. cikkének 2. szakasza).

Ha az adózó írásos kérelmet nyújt be, a visszatérítendő összegek a következő adófizetések vagy egyéb szövetségi adók kifizetésére irányulhatnak (az Orosz Föderáció adótörvénykönyve 176. cikkének 6. szakasza). Az adóösszegek (teljes vagy részleges) visszatérítéséről szóló határozattal egyidejűleg az adóhatóság határozatot hoz az adó beszámításáról vagy visszatérítéséről (az Orosz Föderáció adótörvénykönyve 176. cikkének 7. szakasza).

Ha az adózó a beszámítási kérelmet az adó-visszaigénylésről szóló határozat meghozatala előtt (részben vagy egészben) nem nyújtja be, az adóösszeg beszámítását (visszatérítését) a Kbt. Az Orosz Föderáció adótörvénykönyve 78. cikke (az Orosz Föderáció adótörvénykönyve 176. cikkének 11.1. pontja).

Abban a kérdésben, hogy a költségvetésből visszatérítésre számított adó beszámítási műveletet beszámítsák ugyanazon adó után, két álláspont van: az első az, hogy ne tükrözze a műveletet, a második az, hogy tükrözze azt a megfelelő második. alszámlák rendelése. A „leginformatívabb” a 2. pozíció, amely lehetővé teszi, hogy megnézze, mekkora összeg került beszámításra ugyanazon adó után, de mindenkinek joga van szakmai megítélésétől vezérelni az intézkedési lehetőség kiválasztásakor.

Álláspont 1. Azon alapon, hogy a költségvetéssel szembeni tartozás nem változik, a beszámítási művelet nem jelenik meg a számvitelben, és a következő adózási időszakban a bevallás alapján fizetésre felhalmozott adó összegét az adózó csökkenti. ezen adó túlfizetésének összegével.

A 2014. első negyedévi áfabevallás alapján a visszatérítésre számított adó összege 100 000 rubelt tett ki. A társaság kérelmet nyújtott be az adóhatósághoz, hogy az említett összeget ezen adó befizetéseibe beszámítsa. Az adóhatóság ennek megfelelő határozatot hozott.

2014 második negyedévében a bevallás szerint a fizetendő adó összege 500 000 rubel volt.

|

Összeg, dörzsölje. |

|||||||||||||||||||||||||||

|

2014 második negyedévére fizetett áfa |

— 68-2-1 „ÁFA számítások”; — 68-2-2 "A jövőbeni adóbefizetésekkel szembeni áfa-számítások." Használjuk az 1. példa feltételeit. A számlák megfeleltetése a következőképpen alakul:

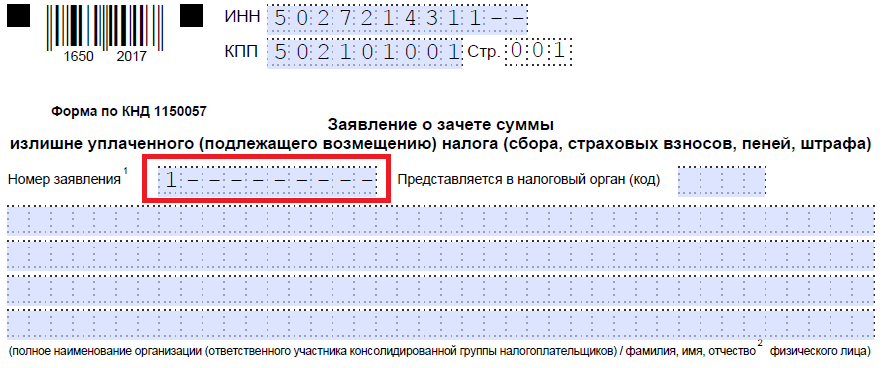

A vállalkozás a költségvetésből visszatérítésre számított áfát a jövőbeni adóbefizetéseibe beszámítja. Hogyan jeleníthető meg ez a tranzakció a könyvelésben? 2019-ben megváltoztak azok a dokumentumok, amelyeket jogi személyeknek és magánszemélyeknek kell használniuk az adótúlfizetések beszámításához és visszatérítéséhez. Nézzük meg, hogyan néz ki most az adótúlfizetés beszámítására vonatkozó igénylőlap, és hogyan kell helyesen kitölteni ezt a dokumentumot. A túlfizetett (beszedett) adók, illetékek, biztosítási díjak, büntetések és bírságok összegének beszámítására és visszatérítésére használt kérelmezőlapokat a Szövetségi Adószolgálat 2017. február 14-i, ММВ-7-8/ számú rendelete hagyta jóvá. Magánszemélyeknek és jogi személyeknek egyaránt használniuk kell. 2019 óta azonban apró változtatásokat hajtottak végre a Szövetségi Adószolgálat végzésében, amelyeket emlékezni kell. Mikor lesz szükség új nyomtatványokra?Alapján Az Orosz Föderáció adótörvénykönyvének 78. cikke, a túlfizetett adózók különböző módokon rendelkezhetnek a túlfizetett összegekkel:

Ezek a szabályok az Orosz Föderációban bevezetett összes illetékre és adóra vonatkoznak, beleértve az állami illetéket is (egyes szolgáltatásokkal, amelyek a következőkben felsoroltak). Az Orosz Föderáció adótörvényének 333.40. cikke), ÁFA, előlegek. Mindazonáltal meg kell értenie, hogy az adószolgáltatás nem téríti vissza vagy nem számítja be a túlfizetett összeget a jövőbeni kifizetésekkel szemben, amíg az adósságot ki nem fizetik. Túlfizetett adó beszámítására vonatkozó kérelem mintaHa az adózó úgy dönt, hogy átcsoportosítja a pénzét, akkor adóbeszámítási kérelmet kell írnia. Ennek a dokumentumnak a formája a Szövetségi Adószolgálat utasítása szerint kerül bemutatásra tól től 9. számú alkalmazás. A lap alján töltheti le. Hogyan kell kitölteni egy ilyen dokumentumotTegyük fel, hogy a Kolosok LLC 2018-ra fuvarozási adóbevallást nyújtott be, de fizetéskor hibázott, és 3112 rubelt fizetett többet. A szervezet a kerületek közötti Szövetségi Adószolgálathoz fordul, és jóváírást kér az adók túlfizetése miatt; írja annak érdekében, hogy a túlfizetett összeget jóváírják a közelgő társasági adó befizetései között. Nézzük meg egy ilyen dokumentum kitöltését lépésről lépésre. 1. lépés: Hagyományosan a TIN-t és a KPP-t a legfelül kell feltüntetni. Az egyéni vállalkozó azonosító száma 12 számjegyből áll, így szabad cellák nem maradhatnak. A szervezetek csak 10 számot írnak be a megfelelő mezőkbe, és kötőjelet tesznek a maradék kettőbe. Az ellenőrző pontnak szánt sor kitöltésekor a jelentkezőknek ugyanúgy kell eljárniuk: ha vannak számok, írják be, ha nem, akkor kötőjeleket tegyenek. 2. lépés Írja be a kérés számát. Ide írták le, hogy az adott évben hányszor jelentkeztek a tesztre. Ne feledkezzünk meg a gondolatjelekről, ha a beírandó számok száma kevesebb, mint a cellák száma.

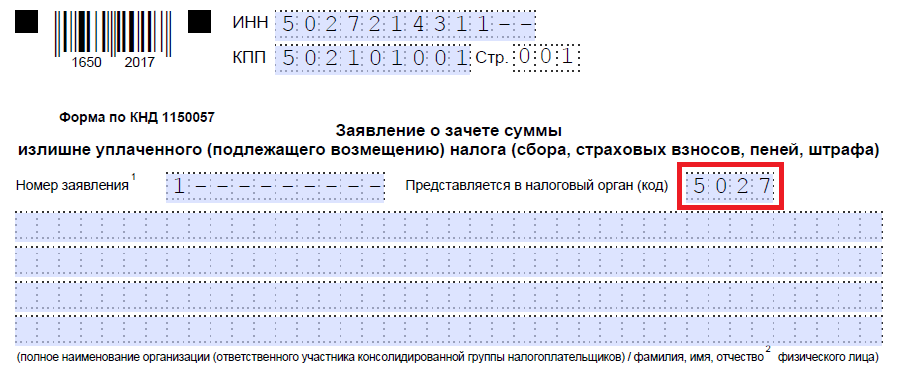

3. lépés Adja meg annak az adóhatóságnak a kódját, ahová a kérelmet küldi. Ennek a Szövetségi Adószolgálat ellenőrzésének kell lennie az egyéni vállalkozó vagy szervezet regisztrációs helyén. Összevont adózói körben ennek a csoportnak a felelős tagjának kell jóváírást kérnie a jövedelemadó túlfizetésére.

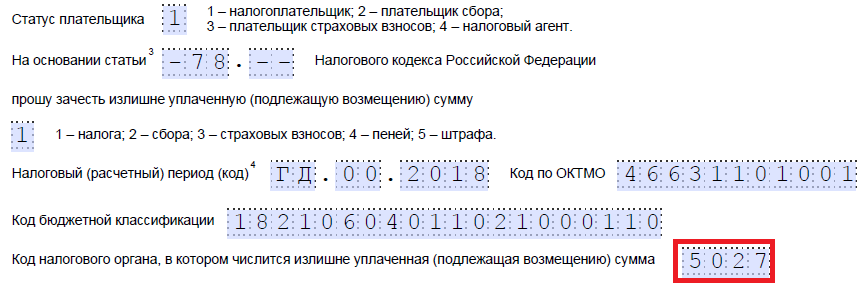

4. lépés: Írjuk fel a pályázó szervezet teljes nevét, például „Kolosok” korlátolt felelősségű társaság. A többi cellát kötőjelekkel töltse ki. Egyiket sem szabad üresen hagyni. Ennek a mezőnek az egyéni vállalkozó általi kitöltésekor meg kell adnia vezetéknevét, utónevét és apanevét, ha van ilyen. Ezenkívül fel kell tüntetni a kérelmező státuszát, mint akit pályázik, az utasításoknak megfelelően:

5. lépés: Megjelöljük az Orosz Föderáció adótörvényének cikkét, amely alapján a beszámítás elvégezhető. Ez attól függ, hogy melyik fizetést fizették túl. A Szövetségi Adószolgálat 5 cellát hagyott egy adott cikk megjelölésére. Ha ezek egy része nem szükséges, kötőjeleket kell hozzáadni. Íme a mező kitöltésének lehetőségei:

6. lépés. Felírjuk, hogy pontosan mire volt a túlfizetés – adó, illeték, biztosítási díj, kötbér, bírság.

7. lépés: A kérelmező megadja, hogy a túlfizetés mely időszakra vonatkozott. A fejlesztők 10 ismerős helyet biztosítottak a kód jelzésére, ebből kettő pont. Ezek közül az első kettő a következő lehetőségek valamelyikével tölthető ki:

A konkrét értékek a törvény által előírt jelentési időszaktól függenek, amelyre a beszámítást tervezik. A 4. és 5. ismerkedésnél a jelentési időszak megadva:

Az utolsó négy ismerős hely egy adott évet jelöl, például 2019-et. Alfanumerikus kombinációk helyett konkrét dátum rögzíthető, például 2019.01.25. Ilyen bejegyzés akkor megengedett, ha a jogszabály konkrét időpontot ír elő az illeték megfizetésére vagy a nyilatkozat benyújtására. Példák a számlázási időszak kitöltésére: „MS.02.2019”, „KV.03.2019”, „PL.01.2019”, „GD.00.2019”, „04.05.2019”.

8. lépés: Írja be az OKTMO kódot. Ha nem ismeri, vagy elfelejtette, felhívhatja a Szövetségi Adószolgálatot a regisztráció helyén, vagy felkeresheti a nalog.ru webhelyet, hogy megtudja a szükséges kódot az önkormányzat nevével.

9. lépés: Pontosan beírjuk a KBK-t a megfelelő fizetés kifizetéséhez, az Oroszországi Pénzügyminisztérium 2018.06.08. N 132n. A kódot a Szövetségi Adószolgálat webhelyén is megtudhatja, vagy megnézheti egy korábban kitöltött fizetési megbízáson.

10. lépés: Tisztázzuk, hogy melyik Szövetségi Adószolgálatnak utalták át a többletpénzt.

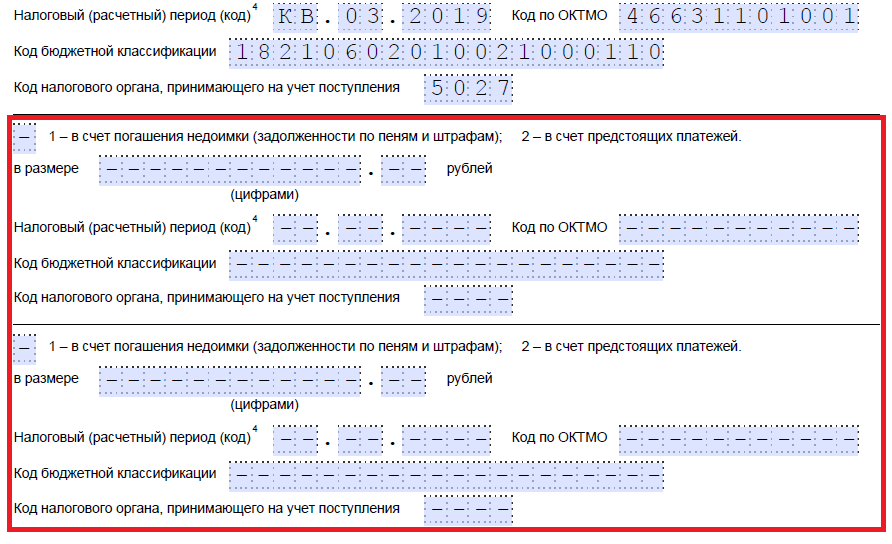

11. lépés: Az első lapon kell kitölteni, hogy hány lapon van benyújtva a kérelem, és hány lapon csatolták az igazoló dokumentumokat, valamint meg kell adni magáról a pályázóról szóló információkat. Javasoljuk, hogy hagyja ezt a két kis részt későbbre. Folytassuk a kitöltést a második lapon. A legelső mezőbe, ahol meg kell adnia vezetéknevét, keresztnevét és családnevét, tegyen kötőjelet. Az alábbiakban jelezzük, mit kell tenni a túlfizetéssel - fizesse ki az adósságot, vagy hagyjon forrást a közelgő kifizetésekre.

12. lépés: Felírjuk azt a konkrét összeget, amelyet a kérelmező beszámítani szeretne. Számokkal van jelölve, szöveges dekódolás nélkül.

13. lépés: Beírjuk a fizetési időszakot, amelynek beszámítását tervezzük. Nálunk a társasági vagyonadó negyedéves, tehát azt a negyedévet írjuk be, amelyben a túlfizetésnek mennie kell.

14. lépés Írja le újra az OKTMO kódot. Általános szabály, hogy megkettőződik.

15. lépés: A pénzátutaláshoz megadjuk a KBK-t, amelybe a többletösszeg kerül. A miénk eltér a korábbi KBK-tól, hiszen mások az adók. Ha a túlfizetés ugyanazon díjért jövőbeli kifizetésekre irányul, akkor a BCC-k ugyanazok. Kivételt képez, ha a kódokat korábban a Pénzügyminisztérium határozata megváltoztatta. Emlékezzünk arra is, hogy az ellentételezések bizonyos szabályok szerint hajthatók végre: ugyanarra a típusra kell vonatkozniuk: szövetségi, regionális vagy helyi. Például nem lehet beszámítani a jövedelemadó szövetségi részét a közelgő iparűzési adóbefizetésekbe.

16. lépés: A Szövetségi Adószolgálat kódja, amely elfogadja a nyugtákat, általában duplikált.

17. lépés Mivel nincs több túlfizetés, példánkban a következő sorok nincsenek kitöltve. Oda szóközöket lehet tenni. A harmadik lapot sem töltik ki szervezetek és egyéni vállalkozók. Olyan személyek számára készült, akik nem regisztráltak egyéni vállalkozóként, és nem tüntették fel TIN-számukat.

18. lépés: Térjen vissza az első lapra, és adja meg az oldalak és a mellékletek számát. A pályázók a megfelelő adatokat a megadott mezőkben tüntetik fel.

19. lépés: A kérelem utolsó része nem okozhat problémát a kitöltés során. Itt tisztázni kell, hogy ki és mikor nyújtja be a fellebbezést, valamint meg kell adni egy elérhetőségi telefonszámot. A jobb oldal üres marad: a Szövetségi Adószolgálat felügyelőitől származó jelek számára készült.

Hogyan kaphatja vissza a pénzétHa egy vállalkozó (cég) úgy dönt, hogy visszatéríti a túlfizetés összegét, egy másik nyomtatványt kell használnia a Szövetségi Adószolgálat 2017. február 14-i, ММВ-7-8/ számú, a 8. számú mellékletben javasolt végzésében. a többletösszeg visszaküldéséért. A dokumentum kitöltésének szabályai megközelítőleg azonosak. Ezért nem foglalkozunk velük részletesen, hanem példát adunk egy elkészült dokumentumra. Tegyük fel, hogy a Kolosok LLC 2019 első negyedévében 15 732 rubelt fizetett túl áfát, és most vissza akarja küldeni. Így fog kinézni egy LLC vezetőjének fellebbezése. Mikor és hogyan kell benyújtani a fellebbezéstAlapján Az Orosz Föderáció adótörvénykönyvének 78. cikke, a díj befizetésétől számított 3 éven belül igényelhet jóváírást és visszatérítést. A dokumentumok kézbesítésének három módja van:

Az ilyen kérelem beérkezését követően az adóhatóság dönt arról, hogy azt kielégíti-e vagy sem. Döntéséről a szolgáltatás a vállalkozót a kérelem beérkezésétől számított 10 napon belül értesíti. Általában, ha a kezdeményezés egy szervezettől vagy egyéni vállalkozótól származik, a Szövetségi Adószolgálat elvégzi a számítások egyeztetését. Ha az ellenőr maga fedezi fel a túlfizetést, az egyeztetés megtagadható. A vállalkozó nem mentesül a kérelem benyújtási kötelezettsége alól. Olvasásra ajánljuk

Sok külföldi ország számára a felsőoktatási szektor fontos...

Rajzfilmfigurákról és mesékről szóló találós kérdések válogatását ajánlom. Ők tudnak...

|