Местоимение - это особый класс знаменательных слов, которые указывают на...

Возмещение НДС из бюджета – достаточно важный вопрос, решаемый совершенно несложно, но с некоторыми особенностями, возмещаемые суммы для плательщиков данного налога подчас бывают весомыми.

Чтобы воспользоваться данным послаблением, необходимо рассчитать налоговый вычет, вносимый в отчетную документацию согласно всем правилам.

Воспользоваться возмещением могут плательщики, имеющие отношение к и уплачивающие НДС, а также те, которые реализуют товары и услуги, облагаемые НДС.

Вычет – это сумма, уменьшающая размер налога вносимого в бюджет. По большей части в его роли выступает сумма НДС по накладным поставщиков, также это может самостоятельно уплаченный НДС, к примеру, выполнение компанией роли налогового агента.

Возврат доступен при соблюдении всех условий предписанных ст. 171 – 172 НК РФ. Доступно возместить НДС, когда сумма вычетов за налоговый период превышает сумму налога, вот именно эта разница и подлежит возврату.

Возможно ли возместить НДС и как это сделать правильно вы можете узнать в следующем видео:

Возврат растянут на довольно длительное время, так как, прежде всего декларация с возвратом подлежит тщательной которая является основой процедуры и растянута на несколько месяцев. Только по ее итогам доступно рассчитывать на одобрение в полном или частичном объеме, или получить отказ.

Чтобы обосновать свое требование в отношении возврата необходимо представить доказательства наличия недоимок соответствующей документацией.

Если проверка прошла успешно налоговая принимает решение о возмещении и возврате средств.

Важно: для принятия решения о данных действиях у органа есть 7 дней.

На следующий день после принятия решение будет оформлено поручение с указанной суммой и направлено в Федеральное казначейство.

Казначейство после получения поручения должно в течение 5 дней сделать перевод суммы плательщику на банковский счет.

Важно: если сроки нарушены и средств нет через 12 дней после завершения камеральной проверки, плательщику в его пользу насчитываются проценты.

Если ошибки выявлены, следуют такие действия:

При этом согласно Постановлению Президиума ВАС РФ задерживается выплата суммы и нарушается 12-дневный цикл только относительно ошибочной части. Та часть, которая не имеет ошибок, должна выплачиваться в положенное законодательством время.

Что такое НДС? Подавая декларацию, следует формировать и заявление на возмещение налога или его зачет в дальнейших расчетах.

В любом случае заявление предоставляется в органы на момент окончания камеральной проверки.

В случае успешной проверки сразу же рассматривается заявление, на это у налогового органа 12 дней.

Подается заявление в электронном виде с усиленной составить его доступно произвольно, так как нет специальной формы, но с указанием всех необходимых данных.

Важно: при желании вернуть средства указывается номер банковского счета, а при зачислении в счет платежа номер налога, по которому следует произвести расчет.

Не лишним будет и уточнение налогового периода с образовавшейся недоимкой.

Ответ на заявление налоговая дает в письменном виде в 5-дневный срок непосредственно начальником службы или заказным письмом под расписку о получении. В нем буде удовлетворение заявленной суммы в полном или частичном виде, или же отказ.

Если заявление отсутствует, то применяется процедура согласно ст. 78 НК РФ.

Для расчета НДС необходимо применять совершенно несложную формулу и пошаговые действия:

Выделение НДС:

Начисление НДС:

Сумму необходимо умножить на 1.18 или на 0.18 и

НДС= S * 18 / 100., где S – это необходимая для умножения сумма.

Пример:

Известная сумма 10 000 рублей при 18% тогда НДС составит:

Решение ИФНС по возврату НДС.

Решение ИФНС по возврату НДС. Операция по возмещению НДС из бюджета отражается в следующих при зачислении суммы на счет:

Если же возмещение налога происходит в счет будущих платежей, используются следующие проводки:

Вся процедура не составляет труда, однако требует предельной внимательности со стороны ответственного за проведение проводок и составление документации бухгалтера.

Работа по возврату НДС на счет организации состоит из следующей схемы:

Важно: весь необходимый пакет документов должен безукоризненно оформляться – четкое заполнение всех полей и граф, наличие подписей, печатей и реквизитов.

При получении возмещения существуют некоторые особенности:

Ускоренным процессом возврата средств имеют право воспользоваться предприятия, перечислившие в общей сложности несколько видов налогов за последние 3 года свыше 10 млрд. рублей в бюджет, а также предприятия с банковской гарантией.

Гарантия от финансового учреждения обеспечивает возврат суммы в бюджет при негативном результате проверки.

При этом гарантия должна быть свыше 8 месяцев с момента подачи отчетности, а ее сумма превышать сумму вычета, заявленного к возврату.

Важно: ускоренный процесс предполагает возврат заявленной суммы до окончания камеральной проверки.

В заявление необходимо указать реквизиты банковского счета для перевода средств, и указать обеспечивающие обязательства при возможном отказе. Подать заявление следует в течение 5 дней после декларации.

Рассмотрение заявления происходит 5 дней с момента получения, а также проверка на отсутствие штрафов и погрешностей в прошлом.

После проверки и при не соблюдении сроков действия происходят аналогично стандартной процедуре действия.

Обязательные и дополнительные условия возмещения НДС из бюджета рассмотрены в этом видео:

Таким вычетом возврата НДС и перерасхода средств имеют право воспользоваться все организации, кроме тех которые выбрали упрощенную систему налогообложения.

Безошибочное составление документации и выполнение проводок полностью зависит от внимательности и умения бухгалтера.

Если в декларации по НДС за налоговый период сумма налога, предъявляемая к вычету, выше суммы налога, исчисленной к уплате в бюджет, налогоплательщик может подать в налоговые органы заявление на возврат НДС, подлежащего возмещению (п. 2 ст. 173 НК РФ). В целях возмещения НДС организация (или индивидуальный предприниматель) может показать вычеты в налоговой декларации за любой квартал в течение 3 лет, установленных для заявления вычета п. 2 ст. 173 НК РФ.

Также можно подать уточненную декларацию по НДС с отражением в ней налоговых вычетов и при соблюдении указанного трехлетнего срока возместить налог (п. 27 постановления Пленума ВАС РФ от 30.05.2014 № 33).

Возмещение налога из бюджета осуществляется на основании заявления на возврат НДС.

Необходимо помнить, что налоговые органы возместят только ту часть налога, заявленного к вычету, которая не покрывается суммой исчисленного НДС.

Зачастую ситуации с возмещением НДС из бюджета связаны с тем, что:

В случае подачи налогоплательщиком декларации, в которой сумма НДС подлежит возмещению, налоговые органы проводят камеральную проверку в соответствии с правилами, установленными ст. 88, 100, 101 НК РФ. На основании камеральной проверки налоговики принимают решение о возмещении либо отказе в возмещении налога. Порядок и сроки возмещения НДС регламентируются положениями ст. 176 НК РФ.

Если у налогоплательщика есть недоимка по федеральным налогам либо по пеням и штрафам, то налоговые органы самостоятельно производят зачет суммы НДС, подлежащей возмещению из бюджета, в счет погашения данной недоимки (п. 4 ст. 176 НК РФ).

Если задолженность по налогам, пеням и штрафам у налогоплательщика отсутствует, то сумма возмещаемого налога может быть зачтена в счет будущих платежей по НДС и другим федеральным налогам либо возвращена ему на расчетный счет (п. 6 ст. 176 НК РФ).

Заявление на возврат НДС налогоплательщик может подать в налоговую инспекцию как в письменной, так и в электронной форме по телекоммуникационным каналам связи. В последнем случае заявление на возврат НДС подписывается усиленной квалифицированной электронной подписью (п. 6 ст. 176 НК РФ).

На нашем форуме можно проконсультироваться по любому сложному для вас вопросу по возмещению НДС. Например, разбираем процедуру заявительного порядка возмещения НДС.

Приказом ФНС РФ от 14.02.2017 № ММВ-7-8/182@ утверждена форма заявления на возврат налогов, сборов, страховых взносов, пеней и штрафов. С 09.01.2019 эта форма используется в редакции приказа ФНС от 30.11.2018 № ММВ-7-8/670@.

На нашем сайте можно скачать бланк этого заявления и посмотреть заполненный образец.

Письмо о зачете переплаты поставщику очень пригодится, если по какому-либо договору с контрагентом существует разница в оплате услуг или товара в большую сторону.

ФАЙЛЫ

Переплата между контрагентами может произойти по ряду причин:

Перед тем как составлять письмо о зачете переплаты, нужно убедиться в том, что расчеты бухгалтерией организации произведены верно. Для этого поставщику предлагается составить двусторонний акт сверки. Это позволит прийти к общему мнению относительно суммы переплаты.

Обычно подобного рода бумаги печатаются на бланках организации. На их верхней части расположены реквизиты компании. Если же деловое письмо печатается на обычном листе А4 без пометок, то в самом верху необходимо указать наименование и основные данные той организации, которая посылает сообщение.

Письмо должно содержать:

При возникновении переплаты есть два выхода: возврат средств либо их зачет по другим договорам. Отправка письма о зачете переплаты поставщику предполагает первый вариант, поэтому в нем должно быть конкретное указание, какие действия от поставщика ожидаются.

Поставщик может согласиться с предложенными в письме условиями, а может от них отказаться. Также, вероятно, при отказе он предложит свой вариант выхода из ситуации. Например, бухгалтерии поставщика будет гораздо удобнее (а их руководителю – выгоднее) перечислить лишние средства обратно, чем перечислять в счет будущих поставок.

Особенно вероятность таких обстоятельств повышает отсутствие в договоре между организациями информации по этому моменту. Таким образом, возможно, придется поставщику предоставлять еще одно письмо с просьбой возврата переплаченных средств.

Если неверная оплата (за непоставленный товар, невыполненные услуги и пр.) была предоставлена вместе с НДС, то сумму этого платежа следует пересчитать. Алгоритм следующий:

Однако по последнему пункту есть принципиально важный нюанс. Та сумма, которая была переплачена, является, по сути, авансом к будущей поставке. Однако НДС принимать с нее не следует до совершения отгрузки или оказания услуг. Ведь в договоре (на который ссылается верный счет-фактура) указан другой номер договора с поставщиком. И до фактического совершения сделки вычет будет неправомерен.

В письме о зачете переплаты поставщику обязательно уточните, по какому конкретно договору возникла переплата и в какой сумме.

При этом обозначьте, что вы ожидаете от продавца. Например, чтобы он провел зачет по другим договорам. Приведите номер и дату договора, на который вы просите перекинуть переплату. В документе лучше проставить живые подписи и штампы, отправить его по почте или передать вместе с курьером. В деловой переписке не бывает мелочей.

Если поставщик каким-либо образом не выполнил свои обязанности (поставка товара произошла не полностью, имело место ненадлежащее качество, неприемлемая задержка и пр.), то одним письмом о зачёте переплаты поставщику не обойтись. Организации придется изменять условия существующего договора либо вообще его расторгать.

Вся деловая переписка должна проходить через журнал исходящей документации. В нем отмечаются основное содержание письма, его номер и дата. Так можно подтвердить факт существования бумаги, если впоследствии по этому вопросу будут проводиться судебные разбирательства.

Что касается срока хранения, то для писем такого рода он составляет 5 лет.

Это связано с тем, что он имеет непосредственное отношение к деловым связям с поставщиком товаров или услуг. Когда систематизируют эти документы, письмо-просьбу и письмо, то ответ на него относят к единому делу. Только так можно восстановить весь ход переписки, изучить аргументы и требования обеих сторон впоследствии.

Если сумма налоговых вычетов превышает исчисленную сумму НДС, "входной" НДС подлежит возмещению в порядке и сроки, установленные ст. 176 НК РФ (п. 2 ст. 173 НК РФ).

При наличии письменного заявления налогоплательщика суммы, подлежащие возврату, могут быть направлены в счет уплаты предстоящих платежей по налогу или иным федеральным налогам (п. 6 ст. 176 НК РФ). Одновременно с решением о возмещении (полном или частичном) сумм налога налоговый орган принимает решение о зачете или возврате налога (п. 7 ст. 176 НК РФ).

Если заявление о зачете не представлено налогоплательщиком до дня вынесения решении о возмещении налога (полностью или частично), зачет (возврат) суммы налога производится в порядке и сроки, установленные ст. 78 НК РФ (п. 11.1 ст. 176 НК РФ).

По вопросу отражения операции по зачету налога, исчисленного к возмещению из бюджета, в счет предстоящих платежей по этому же налогу существует две позиции: первая — не отражать операцию, вторая — отражать ее на соответствующих субсчетах второго порядка. Наиболее "информативной" является позиция 2, поскольку она позволяет видеть, какая сумма была зачтена в счет предстоящих платежей по тому же налогу, но каждый при выборе варианта действия вправе руководствоваться своим профессиональным суждением.

Позиция 1. На том основании, что задолженность перед бюджетом не меняется, операция по зачету в бухгалтерском учете не отражается, а в следующем налоговом периоде сумму налога, начисленную к уплате на основании декларации, налогоплательщик уменьшит на сумму переплаты по этому налогу.

Исходя из декларации по НДС за I квартал 2014 года сумма налога, исчисленная к возмещению, составила 100 000 руб. Предприятие представило в налоговый орган заявление на зачет названной суммы в счет предстоящих платежей по данному налогу. Налоговый орган принял соответствующее решение.

За II квартал 2014 года согласно декларации сумма налога к уплате составила 500 000 руб.

|

Сумма, руб. |

|||||||||||||||||||||||||||

|

Оплачен НДС за II квартал 2014 года |

— 68-2-1 "Расчеты по НДС"; — 68-2-2 "Расчеты по НДС, зачтенному в счет будущих платежей по налогу". Воспользуемся условиями примера 1. Корреспонденция счетов будет следующей:

Предприятие произвело зачет НДС, исчисленного к возмещению из бюджета, в счет будущих платежей по налогу. Как отразить эту операцию в бухгалтерском учете? В 2019 году изменились документы, которыми юридические и физические лица должны пользоваться для зачета и возврата переплаты по налогам. Рассмотрим, как сейчас выглядит форма заявления о зачете переплаты по налогу и как правильно заполнять этот документ. Бланки заявлений, используемых для осуществления зачета и возврата сумм излишне уплаченных (взысканных) налогов, сборов, страховых взносов, пеней, штрафов, утверждены приказом ФНС от 14.02.2017 № ММВ-7-8/ . Ими должны пользоваться и физические, и юридические лица. Но с 2019 года в приказ ФНС были внесены небольшие изменения, о которых необходимо помнить. Когда понадобятся новые формыСогласно статье 78 НК РФ , налогоплательщики, у которых образовалась переплата, могут по-разному распорядиться излишне уплаченными суммами:

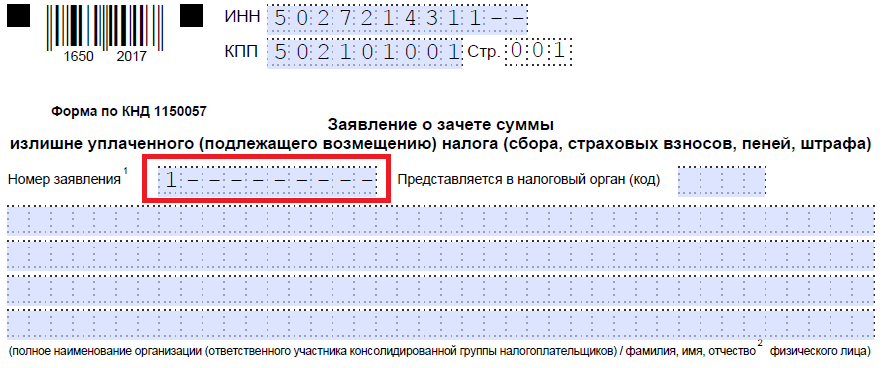

Эти правила распространяются на все введенные в РФ сборы и налоги, в том числе госпошлину (с некоторыми особенностями, перечисленными в статье 333.40 НК РФ ), НДС, авансовые платежи. Однако надо понимать, что налоговая служба не станет возвращать или производить зачет излишне уплаченной суммы в счет будущих платежей до тех пор, пока не будут погашены задолженности. Образец заявления на зачет излишне уплаченного налогаЕсли налогоплательщик решил перераспределить свои деньги, ему необходимо написать заявление о зачете налога. Бланк этого документа представлен в приказе ФНС от приложение № 9. Скачать его можно внизу страницы. Как заполнить такой документДопустим, ООО «Колосок» подало декларацию по транспортному налогу за 2018 год, но при его уплате допустило ошибку, заплатив на 3112 рублей больше. Организация обращается в межрайонную ИФНС, просит зачет переплаты по налогам; заявление пишет,чтобы ей зачли переплаченную сумму в счет предстоящих платежей по налогу на имущество организаций. Рассмотрим пошагово заполнение такого документа. Шаг 1. Традиционно в самом верху следует указать ИНН и КПП. Идентификационный номер у ИП состоит из 12 цифр, поэтому свободных клеточек оставаться не должно. Организации вписывают в соответствующие поля только 10 цифр, в оставшиеся две ставят прочерки. Когда заполняется строка, предназначенная для КПП, заявители должны действовать также: есть цифры — вписать их, нет — поставить прочерки. Шаг 2. Прописываем номер обращения. Здесь проставляют то число, сколько раз в текущем году они обращались за зачетом. Не забываем про прочерки, если количество вписываемых цифр меньше, чем клеток.

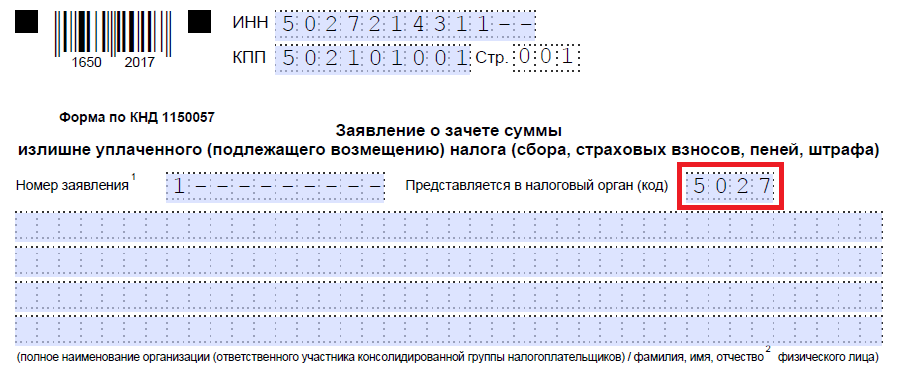

Шаг 3. Вписываем код налогового органа, куда будет отправляться обращение. Это должна быть инспекция ФНС по месту учета ИП или организации. В консолидированной группе налогоплательщиков о зачете переплаты по налогу на прибыль должен просить ответственный участник этой группы.

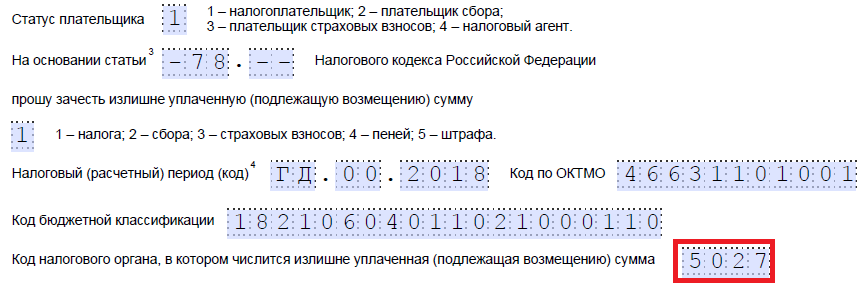

Шаг 4. Прописываем полное наименование организации-заявителя, например, общество с ограниченной ответственностью «Колосок». Оставшиеся клеточки заполняем прочерками. Ни одна из них остаться пустой не должна. При заполнении этого поля индивидуальным предпринимателем ему необходимо указать фамилию, имя и отчество, если оно имеется. Кроме того, следует указать статус заявителя, в качестве кого он обращается, в соответствии с указаниями:

Шаг 5. Указываем статью НК РФ, на основании которой можно произвести зачет. Она будет зависеть от того, по какому платежу образовалась переплата. ФНС оставила 5 клеточек для указания конкретной статьи. Если какие-то из них не нужны, необходимо поставить прочерки. Вот какие могут быть варианты заполнения этого поля:

Шаг 6. Записываем, по чему именно образовалась переплата - налогу, сбору, страховым взносам, пеням, штрафам.

Шаг 7. Заявитель уточняет, за какой период образовалась переплата. Разработчики предоставили для указания кода 10 знакомест, из которых две точки. Первые два из них могут быть заполнены одним из следующих вариантов:

Конкретные значения будут зависеть от предусмотренного законодательством отчетного периода для того платежа, по которому планируется осуществить зачет. В 4-м и 5-м знакоместах отчетный период уточняется:

Последние четыре знакоместа предназначены для указания конкретного года, например 2019. Вместо буквенно-цифровых комбинаций может быть записана и конкретная дата, например 25.01.2019. Такая запись допускается, если законодательство предусматривает конкретную дату уплаты сбора или предоставления декларации. Примеры заполнения расчетного периода: «МС.02.2019», «КВ.03.2019», «ПЛ.01.2019», «ГД.00.2019», «04.05.2019».

Шаг 8. Вписываем код по ОКТМО. Если вы его не знаете или забыли, можно позвонить в ИФНС по месту учета либо на сайте nalog.ru узнать нужный код по наименованию муниципального образования.

Шаг 9. Безошибочно вводим КБК для уплаты соответствующего платежа, используя Приказ Минфина России от 08.06.2018 N 132н. Узнать код можно также с помощью сайта ФНС либо посмотреть его на ранее заполненном платежном поручении.

Шаг 10. Уточняем, в какую ИФНС были перечислены лишние средства.

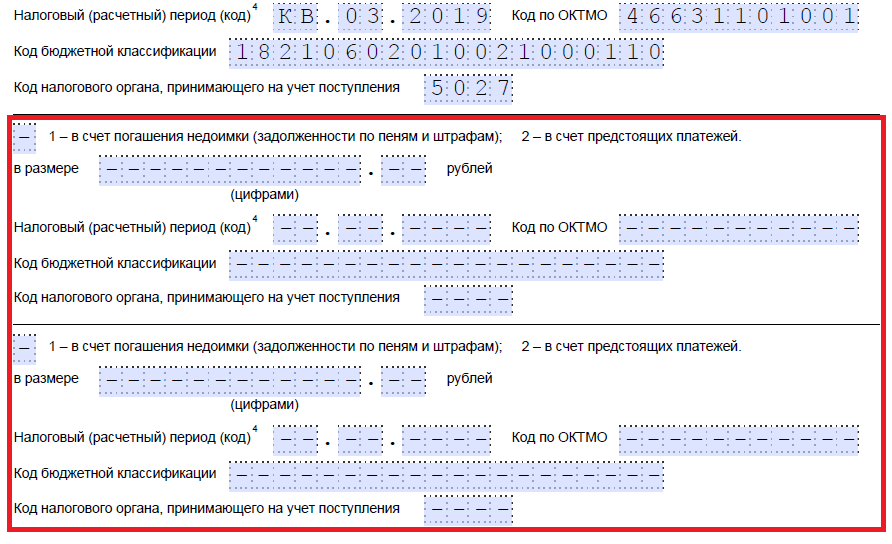

Шаг 11. На первом листе остается заполнить, на каком количестве листов подается заявление и сколько приложено листов подтверждающих документов, а также указать данные о самом заявителе. Мы рекомендуем оставить эти два небольших раздела на потом. Продолжим заполнение на втором листе. В самом первом поле, где требуется указать фамилию, имя и отчество, ставим прочерки. Ниже указываем, что надо сделать с переплатой, — погасить задолженность или оставить средства в счет предстоящих платежей.

Шаг 12. Записываем конкретную сумму, которую заявитель хочет зачесть. Она указывается цифрами, без текстовой расшифровки.

Шаг 13. Заполняем период для того платежа, по которому планируется осуществить зачет. В нашем случае налог на имущество организаций ежеквартальный, поэтому вписываем тот квартал, в счет которого должна пойти переплата.

Шаг 14. Вновь записываем код ОКТМО. Как правило, он дублируется.

Шаг 15. Уточняем КБК для перечисления средств, в счет которого пойдет лишняя сумма. У нас он отличается от прошлого КБК, поскольку налоги разные. Если переплата пойдет в счет будущих платежей по одному и тому же сбору, то КБК совпадают. Исключение в случае, если ранее были изменены коды по решению Минфина. Напомним также, что зачет может осуществляться по определенным правилам: они должны относиться к одному виду: федеральным, региональным или местным. Зачесть федеральную часть налога на прибыль в счет предстоящих платежей торгового сбора, например, нельзя.

Шаг 16. Код ИФНС, которая принимает поступления, как правило, дублируется.

Шаг 17. Поскольку больше никаких переплат нет, в нашем примере следующие строки не заполняются. Там можно поставить пробелы. Также организации и ИП не заполняют третий лист. Он предназначен для физических лиц, не зарегистрированные в качестве ИП, которые не указали ИНН.

Шаг 18. Возвращаемся к первому листу и вписываем количество страниц и приложений. В предусмотренных полях заявители указывают соответствующие данные.

Шаг 19. Последняя часть заявления не должна вызвать проблем при заполнении. Здесь необходимо уточнить, кто и когда подает обращение, а также указать контактный номер телефона. Правая часть остается незаполненной: она предназначена для отметок инспекторов ФНС.

Как вернуть деньгиЕсли предприниматель (компания) решил вернуть сумму переплаты, ему надо воспользоваться другой формой из приказа ФНС от 14.02.2017 № ММВ-7-8/ , предложенной в приложении № 8. В нем содержится бланк для возврата лишней суммы. Правила заполнения этого документа примерно такие же. Поэтому детально рассматривать их не будем, а приведем пример заполненного документа. Допустим, ООО «Колосок» переплатило НДС за первый квартал 2019 года на сумму 15 732 рубля и теперь хочет вернуть ее. Вот как будет выглядеть обращение руководителя ООО. Когда и как подавать обращениеСогласно статье 78 НК РФ , обращаться за зачетом и возвратом можно в течение 3 лет с даты уплаты сбора. Доставить документы можно тремя способами:

Получив такое заявление, налоговый орган решает, удовлетворить его или нет. О своем решении служба уведомляет предпринимателя в течение 10 дней со дня получения обращения. Как правило, если инициатива исходит от организации или ИП, в ФНС делают сверку расчетов. Если же переплату обнаружит сам проверяющий, то от сверки могут отказаться. От обязанности подать заявление предприниматель не освобождается. Рекомендуем почитать

Местоимение - это особый класс знаменательных слов, которые указывают на...

Употребление местоимений мой, наш, твой, ваш, его, ее, их соотносительно...

Для того чтобы было проще донести до слушателя смысл сказанного, в русском... |